Autres sources de recettes

Bien que les dépenses aient tendance à augmenter d’une année à l’autre dans toutes les catégories, il n’en est pas de même pour les recettes. Pour faciliter le financement de ses programmes, la Ville ne doit pas se fier uniquement aux taxes et aux frais d’utilisation, mais doit examiner d’autres sources de recettes, comme les revenus d’intérêt et les dividendes. Toutefois, le Conseil municipal n’a aucun contrôle sur la fluctuation des taux d’intérêt et des dividendes. La Ville d’Ottawa tire également des recettes des dividendes qu’elle reçoit d’Hydro-Ottawa et du champ de course Rideau Carleton. D’autres sources de recettes ont fourni 1,64 % des recettes totales en 2005 et, sans ces sources, les taxes auraient augmenté de 33 millions de dollars, soit 3,5 %.

Revenus d’intérêt

Les principales recettes de la Ville autres que les taxes et les frais d’utilisation proviennent des intérêts sur les fonds qui ne doivent pas être dépensés immédiatement. Les règlements pris en application de la Loi sur les municipalités prévoient les investissements que la Ville peut faire, qui ont tendance à être plutôt conservateurs.

Bien que les types de placements que la Ville peut faire soient limités, il demeure néanmoins important d’en maximiser le rendement au moyen de l’analyse comparative avec les autres municipalités. Les facteurs comparatifs sont notamment :

- Le fonds ONE, programme de mise en commun des placements municipaux conçu expressément pour le secteur public de l’Ontario et supervisé par la CHUMS Financing Corporation et Local Authority Services Limited;

- L’indice des Bons du Trésor à trois mois de Scotia Capitaux, composé des Bons du Trésor à trois mois du gouvernement du Canada, qui sont remplacés par de nouveaux Bons du Trésor chaque fois que le gouvernement du Canada en vend;

- Un indice composé de tous les indices d’obligation d’État à court terme et à moyen terme de Scotia Capitaux, constitué d’obligations fédérales, provinciales et municipales dont la durée à l’échéance se situe entre un an et 10 ans.

Même si aucun de ces facteurs comparatifs ne reflète précisément la politique de placement ou les objectifs de la Ville, ils constituent une base acceptable de comparaison. Le tableau qui suit compare les rendements obtenus par la Ville et ceux des facteurs comparatifs.

Comparaison du rendement des placements

| Rendements (%) | |||||

|---|---|---|---|---|---|

| 200137 | 2002 | 2003 | 200438 | 2005 | |

| Ville – Tous les fonds39 | 4,77 | 4,22 | 4,24 | 4,34 | 3,45 |

| Indices de Scotia Capitaux ISC)40 | N/A | 4.09 | 3,63 | 4,26 | 3,17 |

| Fonds ONE41 | 4,38 | 3,63 | 3,61 | 3,66 | 2.27 |

| La Ville surpasse les ISC | N/A | 0,13 | 0,61 | 0,08 | 0.28 |

| La Ville surpasse le fonds ONE | 0,39 | 0,59 | 0,63 | 0,68 | 1,18 |

Le cadre législatif actuel au Canada limite la capacité des municipalités de gérer et de réglementer les programmes et services qu’elles fournissent. Aux États-Unis et en Europe, on a fait des efforts considérables pour permettre aux villes de déterminer les services qu’elles fournissent et le mode de financement de ces services.

Comparaison avec d’autres territoires

Au cours des dernières années, les gouvernements provinciaux au Canada ont conféré aux municipalités des pouvoirs supplémentaires de perception de nouvelles recettes ou leur ont transféré des parties de leurs revenus ou des recettes provenant de la taxe sur l’essence. Bien que la province d’Ontario ait fait des progrès en remettant aux municipalités une partie de la taxe sur l’essence, elle doit prévoir des sources de financement supplémentaires pour rétablir la viabilité financière des municipalités.

Le tableau qui suit compare les sources de recettes municipales aux États-Unis et au Canada.

Pouvoir d’imposition des municipalités : Canada et États-Unis

| É.-U. | C.-B. | Alberta | Manitoba | Quebec | Nouvelle-Écosse | Ontario | Autres provinces et territoires | |

|---|---|---|---|---|---|---|---|---|

| Taxes foncières | x | x | x | x | x | x | x | x |

| Taxe de vente | x | x | ||||||

| Taxe sur chambres d’hôtel/de motel | x | x | x | |||||

| Taxe d’affaires | x | x | x | x | ||||

| Taxe sur le carburant | x | x | x | x | x | x | ||

| Droits de permis | x | |||||||

| Impôt sur le revenu : particuliers et entreprises | x | x* | ||||||

| Redevances d’aménagement | x | x | x | x | ||||

| Obligations municipales exonérées d’impôt | x | x | ||||||

| Tax incentives | x | |||||||

| Subventions aux entreprises | x | |||||||

| Emprunt de fonds | x | x | x | x | x | x | x | x |

*Remarque : Pouvoir conféré à Winnipeg

Source : Fédération canadienne des municipalités

37Pour 2001, seuls les rendements du marché monétaire sont indiqués.

38En 2004, les rendements de la Ville sont indiqués en fonction du rendement total du marché.

39Les rendements obtenus par la Ville sont indiqués selon leur valeur comptable avant 2004.

40Les honoraires et les frais de gestion de portefeuille des ISC n’ont pas été déduits.

41Les rendements du fonds ONE sont indiqués après déduction des frais de gestion de placement.

Imposition

Les experts en économie et en politiques conviennent que les villes canadiennes ne disposent pas des outils législatifs et financiers nécessaires au financement des services et programmes qu’elles doivent fournir. Ils conviennent également que la rectification de cette situation est essentielle pour la prospérité économique du Canada.

Cette situation constitue une préoccupation permanente pour la Ville d’Ottawa et pour les autres grandes villes canadiennes. Tant que ne seront pas comblées les lacunes du cadre fiscal, aucune ville canadienne ne sera viable à moyen et à long terme, peu importe ce qu’elle fait pour réduire ses propres coûts ou augmenter ses propres recettes.

Comme les experts Enid Slack et Richard Bird l’ont souligné en mai 2006 :

« En raison de l’assiette fiscale limitée et relativement non élastique à laquelle même les grandes villes ont accès, le fondement même de la prospérité urbaine du Canada subit une érosion, ce qui pourrait entraîner des conséquences néfastes pour le bien-être national à long terme » 20.

Les villes ne disposent que de trois outils de financement, à savoir les taxes foncières, les frais d’utilisation et les redevances d’aménagement, et les taxes foncières constituent la seule taxe à laquelle peuvent recourir les municipalités. Les taxes foncières possèdent

« des caractéristiques qui les démarquent des autres taxes […] il s’agit de taxes non élastiques […] parce que la valeur des propriétés n’augmente pas aussi rapidement que les revenus et les ventes au cours d’une période de croissance économique […] Même lorsqu’elle augmente rapidement […] la plupart des municipalités sont forcées de réduire leur taux d’imposition lorsque la valeur des propriétés augmente de manière à ce que les taxes n’augmentent proportionnellement à l’augmentation de l’assiette fiscale »21.

Les experts conviennent que les recettes des villes sont inadéquates

Il est généralement accepté que « les taxes foncières ne peuvent rapporter suffisamment de recettes pour permettre l’acquittement des besoins de dépenses croissants »22.

De plus, comme Enid Slack l’indique,

« la capacité des municipalités d’augmenter les taxes et les frais d’utilisation diffère de la capacité des gouvernements fédéral et provinciaux d’augmenter leurs recettes en raison d’au moins deux différents facteurs. Premièrement, les municipalités sont limitées par les gouvernements provinciaux sur le plan des services qu’elles doivent offrir, d’une part, et par les restrictions sur les recettes qu’elles peuvent prélever, d’autre part. Deuxièmement, les caractéristiques particulières des taxes foncières les rendent plus difficiles à augmenter que l’impôt sur le revenu et les taxes de vente »23.

Les municipalités ontariennes sont encore plus désavantagées car elles doivent financer des programmes de redistribution du revenu sur les recettes tirées des taxes foncières. Des études indiquent que la décision de l’Ontario de délester des services sociaux aux municipalités « n’est pas vraiment logique »24.

Les études indiquent également que de nombreuses municipalités paraissent être à première vue en très bonne posture parce qu’elles n’accusent aucun déficit et n’empruntent pas excessivement. Toutefois, contrairement aux gouvernements provinciaux et fédéral, les villes n’ont pas le pouvoir d’accuser des déficits et les gouvernements provinciaux limitent le montant que les municipalités peuvent emprunter.

Les experts conviennent que « l’équilibre requis a été atteint en grande partie au moyen du « sous-investissement » dans les infrastructures et la prestation des services »25.

« Dépenses en croissance; transferts en baisse; et sources de recettes propres difficiles à augmenter : cela ressemble à la recette parfaite pour une crise fiscale. Il n’est donc pas surprenant que beaucoup de préoccupations ont été énoncées au sujet de la viabilité fiscale des villes au Canada au cours des dernières années »26.

« La seule façon dont les municipalités peuvent atteindre l’équilibre entre les recettes et les dépenses, cependant, consiste à réduire les dépenses ou à augmenter les taxes foncières. Aucun de ces moyens n’aide les grandes villes et les régions métropolitaines à faire face aux défis économiques et sociaux »27.

Les études répètent les conclusions et recommandations énoncées dans le premier PFLT de la Ville d’Ottawa :

- Les municipalités ontariennes ne devraient pas financer les programmes de redistribution du revenu sur les recettes tirées des taxes foncières.

« L’Ontario a manifestement besoin de revoir ces décisions d’attribution. Les services sociaux font l’objet d’un partage des coûts entre le gouvernement provincial et les administrations municipales en Ontario. Ces coûts devraient faire l’objet d’un transfert au gouvernement provincial ou de nouveaux outils de financement devraient être transférés aux municipalités »28.

« Le transfert des responsabilités de financement pour l’ensemble des services sociaux, des logement sociaux et des services d’ambulance terrestre au gouvernement provincial de l’Ontario, comme cela se fait ailleurs au Canada, non seulement aiderait les administrations locales mais serait logique sur le plan économique; tous les services de distribution du revenu devraient relever des paliers de gouvernement les plus élevés »29.

- Les villes doivent disposer de l’autonomie dont elles ont besoin pour prendre des décisions qui les aideront à être plus viables financièrement.

« Les villes peuvent et doivent faire davantage pour s’aider elles-mêmes. Cependant, pour le faire dans le contexte canadien, elles doivent d’abord être libérées des nombreuses contraintes provinciales inappropriées qui les empêchent actuellement de financer leurs services adéquatement ou efficacement, comme le système actuel alambiqué de « plafonnement » en Ontario. Les villes devraient être en mesure d’agir indépendamment pour prendre des décisions autonomes dans leurs champs de compétence »30

- Les villes ont besoin de nouvelles sources de recettes pour réussir et être viables.

« Il est facile de suggérer des façons de rétablir l’équilibre entre les responsabilités de dépenses et les recettes. Cela peut se faire par exemple au moyen de l’augmentation des taxes foncières résidentielles, des frais d’utilisation et des emprunts, du transfert de responsabilités pour certaines dépenses au gouvernement provincial ou fédéral, du transfert de pouvoirs fiscaux aux administrations locales (comme l’impôt sur le revenu ou certaines taxes de vente) de même que du transfert de fonds des gouvernements fédéral et provinciaux sous forme de subventions conditionnelles ou inconditionnelles »31.

Certains progrès ont été réalisés sur ces questions. Le transfert d’une partie de la taxe sur l’essence perçue par le gouvernement fédéral et provincial aide Ottawa à financer ses besoins en matière de transport en commun. De plus, le gouvernement de l’Ontario a lancé un Examen provincial-municipal du financement et du mode de prestation des services afin de tenter d’établir une relation provincial-municipale viable pour les deux paliers de gouvernement.

En 2001, une étude de KPMG a conclu qu’entre 1998 et 2000, pour chaque dollar de recettes supplémentaires que la ville a tiré de la croissance économique, 91 cents ont bénéficié aux gouvernements fédéral et provincial tandis que seulement 9 cents ont bénéficié à la Ville elle-même. KPMG a mis à jour son étude en 2006 pour tenir compte des changements fiscaux qui se sont produits depuis 2005. Les résultats indiquent que même si la valeur totale des taxes et des impôts générés pour tous les paliers de gouvernement a augmenté de 43 %, la quote-part de la Ville des recettes fiscales totales est demeurée à 9 %. Il est clair que la Ville ne profite pas des recettes supplémentaires découlant de la croissance économique. Toutefois, si on tient compte du transfert de recettes fiscales provinciales et fédérales aux municipalités, la quote-part des recettes d’Ottawa passe à 11 % de 9 %.

Les progrès demeurent lents et minimes. Si le déséquilibre fiscal municipal n’est pas réglé rapidement, les villes canadiennes ne seront pas en mesure de continuer de financer les services et infrastructures actuelles.

Ottawa dépend des taxes

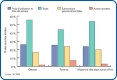

Comparativement à sept des autres villes importantes en Ontario, Ottawa dépend davantage des taxes foncières comme sources de recettes. Cela est principalement dû au fait qu’Ottawa reçoit moins que sa part équitable des subventions des autres paliers de gouvernement et qu’elle ne peut bénéficier de la mise en commun des coûts des services sociaux comme la Région du Grand Toronto. En 2005, la Ville d’Ottawa a reçu 1,12 milliard de dollars de recettes tirées des taxes foncières, y compris des propriétés fédérales et provinciales pour lesquelles des paiements tenant lieu de taxes sont effectués. Cela a représenté 55,34 % des recettes totales de la Ville de 2,029 milliards de dollars. Au cours de la même période, les taxes prélevées par la Ville de Toronto ont représenté seulement 43,77 % des recettes totales. Le graphique suivant indique à quel point la Ville d’Ottawa dépend des taxes comparativement à Toronto et à la moyenne des sept autres villes ou régions importantes. Une proportion plus équitable des subventions gouvernementales réduirait la dépendance de la Ville d’Ottawa envers les taxes.

Analyse des recettes, 2005

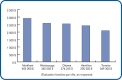

Le graphique qui suit indique les taxes foncières sur une maison moyenne à Ottawa, évaluée à 276 245 $ en 2006, comparativement aux taxes foncières sur une maison se situant dans la moyenne d’évaluation à Toronto, Markham, Mississauga et Hamilton. La fourchette de la valeur d’évaluation de la maison moyenne dans chaque ville reflète le caractère variable du coût du logement résidentiel dans chaque municipalité. Il n’existe aucune valeur d’évaluation commune représentant ce que le contribuable moyen paie dans chaque municipalité.

Les taxes résidentielles sont plus élevées à Ottawa que dans les autres villes

En 2006, le propriétaire d’une maison moyenne à Ottawa a versé 2 548 $ en taxes foncières municipales, à l’exclusion de la taxe scolaire provinciale. Le propriétaire d’une maison moyenne à Toronto a versé 2 093 $, soit 455 $ de moins. En 2004, la différence entre les taxes foncières moyennes à Ottawa et Toronto s’élevait à 515 $.

Taxes versées sur une maison d’évaluation moyenne, 2006

(À l’exclusion des taxes scolaires)

Les taxes plus élevées d’Ottawa ne peuvent pas s’expliquer par des augmentations; les résidents d’Ottawa ont bénéficié au cours des six dernières années du plus faible accroissement cumulatif des taxes foncières en Ontario. La réponse réside dans la proportion relative des taxes commerciales dans chaque ville.

À Ottawa, les propriétés commerciales constituent 14 % du rôle d’évaluation, même si ces propriétés comptent en réalité pour 26 % des taxes perçues. Les propriétés commerciales à Toronto constituent 17 % du rôle d’évaluation mais comptent pour 37 % des taxes perçues. Dans l’ensemble, les détenteurs de propriétés commerciales assument proportionnellement une plus grande partie du fardeau fiscal tandis que les détenteurs de propriétés résidentielles en assument une moins grande partie. Toronto a reconnu l’iniquité du fardeau fiscal que cela place sur les propriétés commerciales et est en voie de réduire son coefficient fiscal commercial. Cela fera en sorte que les taxes résidentielles de Toronto se rapprocheront de celles d’Ottawa au fil du temps.

Comparaison des proportions du rôle d’évaluation et du fardeau fiscal

Le système d’imposition foncière est trop complexe

Au cours des huit dernières années, l’Ontario a adopté de nombreuses lois ainsi que de nombreux projets de loi et règlements relatifs à l’imposition, ce qui a rendu le système fiscal très complexe et difficile à comprendre. Il en résulte que les contribuables fonciers de l’Ontario peuvent ne pas véritablement bénéficier des principes d’équité et de prévisibilité qui se voulaient parties intégrantes du système d’imposition foncière de l’évaluation de la valeur actuelle (EVA). L’objectif du système consistait à fournir un modèle d’imposition foncière plus transparent et facile à comprendre (c. à d. la valeur de la propriété multipliée par le taux d’imposition). En réalité, certaines composantes du système d’imposition foncière sont difficiles à expliquer aux résidents.

Les difficultés liées à l’impôt foncier à Ottawa comprennent notamment : les changements au sein d’une catégorie d’imposition, d’une catégorie à l’autre et d’une région de la province à l’autre; des restrictions de taxes municipales pour certaines catégories; une longue protection de plafonnement pour les propriétés de certaines catégories; et l’effet sur les contribuables qui doivent assumer les manques à gagner causés par le plafonnement. Tenter d’expliquer aux contribuables la manière dont tous ces changements ont touché leurs taxes a constitué l’un des plus grands défis auxquels la Ville d’Ottawa a fait face depuis la fusion. Toutes les municipalités ontariennes font face à ce défi dans diverses mesures.

Voici une brève description des questions en cause et de leurs effets.

Taxes commerciales – plafonnement et récupération

Les différences entre l’imposition résidentielle et commerciale en Ontario ainsi que la complexité du calcul des taxes foncières commerciales ont fait l’objet de plusieurs critiques. Les catégories d’imposition commerciale comprennent les propriétés à logements multiples (appartements situés dans des petits immeubles et dans les tours d’habitation ainsi que les maisons en rangée), les propriétés commerciales (les magasins de détail, les banques, les bureaux) et les propriétés industrielles (usines, entrepôts). Les modifications à l’imposition foncière municipale apportées par la province en 1998 exigeaient des municipalités qu’elles limitent ou plafonnent toute augmentation de taxes pour les propriétés commerciales.

Bien que la législation de plafonnement visait à établir la prévisibilité pour les contribuables commerciaux, elle a causé d’importants problèmes pour les détenteurs de petites propriétés commerciales, qui doivent maintenant payer plus qu’ils le devraient dans certains cas.

En vertu de la législation de plafonnement actuelle, toute augmentation de taxes foncières liée à l’évaluation pour une propriété commerciale est limitée à 10 % des taxes de l’année précédente ou, si ce montant est plus élevé, à 5 % de l’imposition en fonction de l’EVA. Les augmentations de taxes liées à l’évaluation pour les propriétés commerciales sont limitées par la législation de plafonnement. Les propriétés individuelles protégées par le plafond génèrent un « manque à gagner fiscal » au sein de la catégorie d’imposition (c. à d. toutes les propriétés relevant de cette catégorie). Ce manque à gagner fiscal correspond à la différence entre le montant de taxes fondé sur l’EVA que les propriétés généraient et ce qu’elles génèrent après l’application du plafonnement. Ce manque à gagner fiscal doit être recouvré auprès des autres contribuables de la catégorie, ce qui donne lieu à des augmentations de taxes pour les autres propriétés commerciales.

Le mécanisme de recouvrement de ce manque à gagner fiscal auprès des détenteurs d’autres propriétés est appelé une « récupération ». Dans le cadre de ce processus, les propriétés qui feraient l’objet d’une diminution de taxes en raison d’une réduction de leur évaluation font plutôt l’objet d’une diminution réduite ou ne font l’objet d’aucune diminution pour que soit couvert le manque à gagner. En d’autres termes, les contribuables commerciaux qui auraient droit à une réduction de taxes en raison d’une réduction d’évaluation versent des taxes supplémentaires pour compenser les taxes que d’autres contribuables commerciaux ne paient pas en raison du plafonnement.

Le tableau suivant indique qu’en 2005, la Ville d’Ottawa a eu un manque à gagner fiscal de 22,8 millions de dollars en raison du plafonnement, somme qui a été récupérée principalement des détenteurs de petites propriétés commerciales qui auraient autrement bénéficié d’une réduction des taxes foncières.

| Taxes annuelles ($) | Récupération (Plus que l’EVA) | Aucun rajustement (à l’EVA) | Plafonnement (Moins que l’EVA) | Résultats | ||

|---|---|---|---|---|---|---|

| Nombre de comptes | Récupération totale ($) | Nombre de comptes | Nombre de comptes | Total plafonné ($) | Avantage net | |

| 0 - 200 000 | 4 014 | 15 696 669 | 3 183 | 1 853 | 5 356 322 | (10 340 347) |

| 200 000 - 500 000 | 112 | 3 550 131 | 48 | 52 | 2 680 749 | (869 382) |

| 500 000 - 1 000 000 | 7 | 1 042 781 | 2 | 4 | 2 273 315 | 1 230 534 |

| 1 000 000 - 1 500 000 | 9 | 471 815 | 8 | 6 | 630 781 | 158 966 |

| 1 500 000 - 2 000 000 | 1 | 219 993 | 1 | 3 | 351 000 | 131 007 |

| 2 000 000 - 3 000 000 | 1 | 280 008 | 1 | 4 | 1 297 170 | 1 017 162 |

| 3 000 000 - 5 000 000 | 1 | 384 034 | 2 | 7 | 5 293 268 | 4 909 234 |

| 5 000 000 - 10 000 000 | 3 | 1 180 140 | 0 | 6 | 4 943 866 | 3 763 726 |

| Total | 4 148 | 22 825 571 | 3 245 | 1 935 | 22 825 571 | |

Le tableau qui précède indique que les bénéficiaires du programme de plafonnement sont principalement les détenteurs des propriétés commerciales dont les évaluations sont les plus élevées.

Cette tendance apparaît encore plus clairement dans le graphique qui suit, lequel indique que les détenteurs de petites propriétés versent plus de 10 millions de dollars de plus que ce que ne le justifierait l’EVA tandis que les détenteurs de grandes propriétés versent presque 4 millions de dollars de moins.

La province a également établi le « seuil provincial » pour les coefficients fiscaux. Ce seuil a été établi en 1998 en fonction des valeurs d’évaluation de l’époque. Cela visait à empêcher les municipalités d’appliquer toute augmentation de taxes liées au budget aux propriétés commerciales si le coefficient fiscal était plus élevé que le seuil.

Ottawa s’est située sous le seuil jusqu’en 2004. Depuis, en raison de l’adoption de coefficients fiscaux qui empêchent les transferts fiscaux entre catégories, le ratio commercial est passé au dessus du seuil. Par conséquent, la Ville d’Ottawa n’a été en mesure d’imposer une augmentation de taxes liée au budget et visant les propriétés commerciales qu’à la moitié du taux de l’augmentation des taxes résidentielles au cours des deux dernières années. Il s’ensuit que les autres catégories d’imposition ont dû absorber une plus grande proportion de l’augmentation de taxes liée au budget, la catégorie résidentielle (soit la plus importante) en assumant la plus grande proportion.

La politique fiscale de la province visait à faire passer toutes les propriétés à leur EVA entière. Aux termes du programme de plafonnement, aucune échéance n’est fixée quant au moment auquel les propriétés devraient se situer à leur niveau d’imposition fondé sur leur EVA entière (soit l’EVA multipliée par le taux d’imposition). À chaque année de réévaluation, la marche vers l’imposition en fonction de l’EVA entière est arrêtée parce que les nouvelles valeurs d’évaluation doivent être intégrées au plan. Le gel actuel de deux ans des évaluations récemment annoncé par le ministre des Finances permettra un certain avancement vers l’EVA entière, mais ne réglera pas le problème à long terme.

Le plafonnement visait à faire passer le système d’imposition actuel à un système fondé sur l’EVA dans un délai raisonnable. En réalité, il a perpétué l’iniquité fiscale entre les catégories commerciales, des contribuables ayant droit à des taxes plus basses en fonction de leur EVA entière se faisant refuser une pleine réduction afin de subventionner des propriétés visées par d’importantes augmentations fondées sur l’EVA. Les réévaluations annuelles visaient à atténuer les augmentations importantes uniques imprévisibles fondées sur plusieurs années d’augmentation graduelle de la valeur des propriétés. Au contraire, l’iniquité du programme de plafonnement se poursuit.

Taxes résidentielles – transferts fiscaux provenant d’autres catégories

Contrairement à ce qui s’applique en matière d’imposition commerciale, il n’existe pour l’imposition foncière résidentielle aucun outil, comme le plafonnement, réduisant l’effet des changements d’évaluation. Les trois dernières augmentations de taxes fondées sur l’évaluation pour les propriétés résidentielles et les propriétés à logements multiples étaient plus élevées que celles qui visaient les propriétés commerciales au cours de la même période.

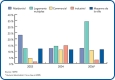

Le graphique qui suit indique l’augmentation moyenne dans chaque catégorie comparativement à l’augmentation moyenne dans toutes les catégories pour les trois dernières réévaluations. Il faut remarquer que lorsque l’évaluation totale pour une catégorie se situe au dessus de la moyenne de la ville, les détenteurs des propriétés de cette catégorie paient plus de taxes tandis que les détenteurs des propriétés d’une catégorie se situant sous la moyenne de la ville en paient moins.

Changement d’évaluation moyen dans chaque année d’imposition, par catégorie

Cette situation s’est produite pour la première fois inopinément en 2003 lorsqu’il y a eu un transfert du fardeau fiscal de la catégorie commerciale à la catégorie résidentielle. À ce moment, le Conseil municipal ne disposait d’aucun outil de politique fiscale pour éliminer l’effet du transfert. De plus, Ottawa était presque la seule en Ontario à subir ce type de transfert et a été forcée de demander au gouvernement de l’Ontario de lui fournir des outils d’atténuation. Pour 2004 et 2006, la province a temporairement permis aux conseils municipaux d’éliminer le transfert du fardeau fiscal au moyen de l’utilisation de « coefficients fiscaux neutres ». Un coefficient fiscal neutre pondère davantage l’évaluation de la catégorie d’imposition qui perd des recettes fiscales de sorte que le fardeau ne se déplace pas.

Taxes résidentielles – Transfert des taxes scolaires

Les trois dernières réévaluations ont également donné lieu à des différences importantes entre les changements dans les valeurs d’évaluation des propriétés résidentielles d’Ottawa et celles des autres municipalités ontariennes. Le solide marché résidentiel d’Ottawa a donné lieu à des augmentations de la valeur d’évaluation moyenne plus importantes que la moyenne provinciale. Le graphique qui suit indique l’ampleur des différences pour Ottawa comparativement au reste de la province.

Changement dans l’évaluation résidentielle moyenne

La province établit les taux de taxes scolaires résidentielles au moyen des valeurs d’évaluation de toutes les municipalités ontariennes. Étant donné que les valeurs d’évaluation résidentielle d’Ottawa ont augmenté davantage que la moyenne provinciale, le fardeau des taxes scolaires a été transféré d’autres parties de la province à Ottawa. De 2001 à 2005, le rôle d’évaluation de la Ville a augmenté de 11,1 % en raison de l’ajout de nouvelles propriétés. Au cours de la même période, les taxes scolaires ont augmenté de 33,7 % pour les propriétés résidentielles. Cela a coûté aux contribuables résidentiels d’Ottawa 28 millions de dollars de plus qu’aux contribuables des autres municipalités ontariennes.

Taxes résidentielles – impossibilité d’augmentations graduelles

Dans chaque réévaluation, il y a eu un transfert fiscal important au sein de la catégorie résidentielle étant donné que les propriétés situées dans certaines parties de la ville font l’objet d’augmentations de valeur beaucoup plus importantes que d’autres. Le graphique qui suit indique le pourcentage des propriétés situées dans les parties urbaines, suburbaines et rurales d’Ottawa de même que la manière dont leurs taxes ont changé en raison de la dernière évaluation. De façon générale, les valeurs d’évaluation des propriétés situées dans les parties suburbaines et rurales de la ville augmentent à un taux plus faible que celles qui sont situées dans les parties urbaines. Cela est vrai pour chaque année de réévaluation. Contrairement à ce qui se produit pour les catégories commerciales, il n’est pas obligatoire d’augmenter graduellement les taxes résidentielles et il serait virtuellement impossible de le faire au moyen de réévaluations annuelles.

Incidence fiscale de la réévaluation de 2006 : Propriétés résidentielles

Imposition des propriétés à logements multiples

Les taux applicables aux propriétés locatives pour les appartements à Ottawa continuent d’augmenter. Une partie des loyers contribue au paiement des taxes foncières. Le Conseil municipal a toujours indiqué sa préférence pour un niveau équitable d’imposition entre les propriétés à logements multiples et les propriétés résidentielles. Il est difficile d’établir une comparaison entre les deux types de propriétés car la province a décidé que les propriétés résidentielles devaient être évaluées en fonction des ventes (en fonction des ventes sur le marché) et que les propriétés à logements multiples devaient être évaluées en fonction du revenu (en fonction du fonds de roulement généré par les loyers). Il n’existe aucune méthodologie établie de comparaison du fardeau fiscal entre les propriétés résidentielles et les propriétés à logements multiples.

Par conséquent, le Conseil municipal a apporté des changements graduels au fardeau fiscal de la catégorie des propriétés à logements multiples. Depuis 2001, le fardeau visant cette catégorie a été réduit de plus de 3 millions de dollars, malgré les transferts fiscaux vers cette catégorie et les augmentations de taxes. En l’an 2000, la catégorie des propriétés à logements multiples représentait 6,14 % du rôle d’évaluation et 11,6 % de l’ensemble des recettes fiscales de la Ville. Aujourd’hui, la catégorie des propriétés à logements multiples représente 6,6 % du rôle d’évaluation mais seulement 9,6 % des recettes fiscales totales. Cela fait en sorte que les taxes par appartement situé dans un immeuble sans ascenseur à Ottawa en 2005 étaient inférieures de 177 $ et 163 $ respectivement, pour les immeubles de taille moyenne et les tours d’habitation, aux taxes moyennes pour les municipalités comptant plus de 100 000 habitants32. En 2006, Le Conseil municipal a atteint le coefficient fiscal cible de 2004 qu’il avait fixé pour la catégorie d’imposition des propriétés à logements multiples.

Les taxes agricoles figurent parmi les moins élevées

Depuis la fusion, le Conseil municipal a réduit le coefficient fiscal des terres agricoles considérablement pour reconnaître l’importance du secteur agricole pour la Ville d’Ottawa. En 2005, des 47 municipalités ontariennes prévoyant la catégorie d’imposition des terres agricoles, la Ville d’Ottawa a prélevé les deuxièmes plus faibles taxes par acre, soit 84 % de moins que la moyenne provinciale par acre pour les terres agricoles de catégorie 1 et 73 % de moins que la moyenne provinciale par acre pour les terres agricoles de catégorie 633.

Le coût du carburant augmentant et les pressions financières augmentant pour la collectivité agricole, le Conseil municipal a adopté en 2006 un Programme de subventions pour terres agricoles. Ce programme permet aux agriculteurs de retarder le versement final de leurs taxes foncières 2006 jusqu’à leur récolte.

Outils d’atténuation fiscale nécessaires

Le public tient les municipalités responsables de ses factures de taxes foncières résidentielles; par conséquent, les conseils municipaux doivent avoir davantage de contrôle sur les systèmes d’imposition et d’évaluation. Les types d’outils de politique dont les conseils municipaux devraient disposer comprennent notamment :

- Des outils d’atténuation pour contrer les effets des augmentations importantes de l’évaluation et des transferts fiscaux connexes subis par une catégorie au cours d’un cycle donné.

- La souplesse nécessaire pour accélérer l’avancement vers l’imposition en fonction de l’EVA entière pour les catégories actuellement plafonnées.

- La capacité de mettre en œuvre un programme d’augmentations graduelles pour les détenteurs de propriétés résidentielles en adoptant une réévaluation seulement chaque trois à cinq ans.

- La capacité d’établir les taxes scolaires en fonction d’une exigence de prélèvement énoncée par la province.

Au fil des années, le personnel de la Ville et le Conseil municipal ont fait des suggestions à la Province sur la manière d’améliorer le système d’imposition municipale en Ontario. La Province démontré son appui à Ottawa en répondant aux demandes d’outils d’atténuation, mais le dialogue doit se poursuivre en vue de fixer le système d’imposition foncière.

20Slack, Enid et Bird, Richard M. « Cities in Canadian Federalism. » Présentation. Conference on Fiscal Relations and Fiscal Conditions. Université d’État de la Georgie, Atlanta. Mai 2006.

21Slack, Enid. « Fiscal Imbalance: The Case for Cities. » 1er juin 2006.

22Kitchen, Harry M. « Financing Canadian Cities In The Future? » 21 mai 2004.

23Slack, Enid. « Fiscal Imbalance: The Case for Cities. » 1er juin 2006.

24Slack, Enid et Bird, Richard M. « Cities in Canadian Federalism.” Présentation. Conference on Fiscal Relations and Fiscal Conditions. Université d’État de la Georgie, Atlanta. Mai 2006.

25Slack, Enid. « Fiscal Imbalance: The Case for Cities. » 1er juin 2006.

2626 Slack, Enid et Bird, Richard M. « Cities in Canadian Federalism. » Présentation. Conference on Fiscal Relations and Fiscal Conditions. Georgia State University, Atlanta. Mai 2006.

27Slack, Enid, Bourne, Larry S. et Priston, Heath. Rapport intitulé « Large Cities Under Stress: Challenges and Opportunities. » Comité consultatif externe sur les villes et les collectivités. 3 mars 2006.

28Slack, Enid et Bird, Richard M. « Cities in Canadian Federalism. » Présentation. Conference on Fiscal Relations and Fiscal Conditions. Université d’État de la Georgie, Atlanta. Mai 2006.

29Kitchen, Harry M. « Financing Canadian Cities In The Future? » 21 mai 2004.

30Slack, Enid et Bird, Richard M. « Cities in Canadian Federalism. » Présentation. Conference on Fiscal Relations and Fiscal Conditions. Université d’État de la Georgie, Atlanta. Mai 2006.

31Slack, Enid. « Fiscal Imbalance: The Case for Cities. » 1er juin 2006.

32BMA Management Consulting, « Municipal Study », 2005, p. 127

33BMA Management Consulting, « Municipal Study », 2005, p. 172

Frais d'utilisation et redevances

En vertu de la Loi sur les municipalités, les municipalités jouissent du vaste pouvoir discrétionnaire d’imposer des frais ou des redevances pour toute activité ou tout service. Bien que les municipalités puissent déterminer les services facturés, le montant des frais et l’identité des payeurs, la Loi sur les municipalités les limite au recouvrement des coûts. En d’autres termes, les municipalités ne peuvent facturer davantage que ce qu’il leur en coûte pour fournir un service.

À Ottawa, les principaux frais d’utilisation sont les tarifs de transport en commun, les tarifs d’eau, les frais supplémentaires pour les égouts ainsi que les frais d’inscription et les droits d’entrée pour les programmes et installations de loisirs. Les frais d’utilisation et les redevances financent directement une partie des coûts du programme ou du service. Depuis 2004, les frais d’utilisation augmentent annuellement, la Ville s’efforçant de maintenir un ratio coûts/frais d’utilisation constant. En 2005, la Ville a perçu des frais d’utilisation et des redevances d’un montant de 484 millions de dollars. En transférant aux utilisateurs la totalité ou une partie des augmentations de coûts, la Ville évite de les ajouter à la facture de taxe foncière résidentielle.

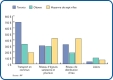

Une comparaison des frais d’utilisation par habitant figure dans le graphique qui suit.

Comparaison des frais d’utilisation et de redevances, par ménage

Ayant le deuxième plus grand nombre d’usagers du transport en commun de la province, Ottawa a perçu environ 115 millions de dollars de tarifs de transport en commun en 2005, ce qui a couvert 37,5 % des dépenses totales de transport en commun, y compris les contributions aux immobilisations. La moyenne municipale ontarienne en 2005 des recettes de transport en commun en pourcentage des dépenses était de 42,9 %. L’année dernière, le Conseil municipal a adopté une politique de recouvrement de 55 % des dépenses directes de transport en commun auprès des usagers, rapprochant ainsi Ottawa de la moyenne provinciale et couvrant des dépenses en augmentation. Ottawa n’est pas unique. Toutes les municipalités ontariennes ont dû augmenter leurs tarifs de transport en commun en raison de facteurs économiques, comme les prix plus élevés de l’essence34.

En 2005, les tarifs d’eau et les frais supplémentaires pour les égouts ont totalisé respectivement 64 millions de dollars et 102 millions de dollars. Pour un ménage moyen, cela équivalait à 645 $ par année, soit une augmentation de 53 $ comparativement à l’année précédente. Pour les services d’aqueduc et d’égout, leur coût moyen pour les municipalités ontariennes était de 665 $, soit une augmentation de 19 % par rapport à 2004. La Ville d’Ottawa et la plupart des autres municipalités de l’Ontario ont augmenté les frais d’utilisation pour les services d’aqueduc et d’égout afin d’assurer la sécurité du public, de garantir la fiabilité de l’infrastructure et de respecter les obligations imposées par la province.

Les frais d’utilisation liés aux services de loisirs ont totalisé 35 millions de dollars en 2005, ce qui représentait 35 % des dépenses totales pour ces services35. Bien que les taxes couvrent toujours 65 % des coûts des services de loisirs, Ottawa perçoit davantage de taxes pour cette catégorie que toute autre ville par habitant : 100 $ par ménage pour les frais liés aux loisirs comparativement à 66 $ pour la moyenne de sept villes ontariennes et 37 $ pour Toronto. La Ville a veillé à ce que les familles à faible revenu puissent continuer à bénéficier des programmes de loisirs en augmentant le montant de la subvention d’une somme équivalente à toute augmentation des frais d’utilisation.

En mettant en œuvre le principe de l’utilisateur payeur, la Ville a également fait passer l’enlèvement des ordures de la facture de taxe fondée sur l’évaluation à des frais d’utilisation fixes pour les propriétés résidentielles et à logements multiples. Les frais d’utilisation pour l’enlèvement des ordures s’inscrivent dans une stratégie plus large visant la sensibilisation accrue au coût des ordures et, en fin de compte, l’augmentation du taux de recyclage. En retirant ce coût du système d’imposition foncière, les détenteurs de propriétés commerciales et industrielles qui ne reçoivent pas ce service de la Ville ne doivent plus payer pour lui.

Nouveaux frais d’utilisation et nouvelles redevances

En 2005, la Ville a fait part à la province d’un certain nombre de possibilités de recettes, y compris de nouveaux frais d’utilisation, pour qu’elle examine la possibilité de les intégrer à la nouvelle Loi sur la Ville d’Ottawa. La province n’a pas accordé à la Ville ces possibilités de recettes, mais elle a indiqué qu’elle les étudierait plus en profondeur dans le cadre de son examen de la Loi sur les municipalités. Au moment de la rédaction du présent rapport, le projet de loi 130, soit la Loi modifiant diverses lois en ce qui concerne les municipalités, avait déjà été adoptée en première lecture. Toutefois, les modifications comprises dans le projet de loi 130 ne prévoient aucun nouvel outil financier.

Le financement provenant d’autres paliers de gouvernement a diminué

Comme il en a été question précédemment, la Ville reçoit des fonds des deux paliers de gouvernement, essentiellement pour les programmes sociaux à frais partagés. Depuis le début des années 1990, les gouvernements fédéraux et provinciaux successifs ont équilibré leurs budgets en transférant des services ou en réduisant le soutien financier accordé aux municipalités. Plusieurs programmes de subventions ont progressivement été éliminés au cours de cette décennie, y compris les subventions au transport en commun et aux services routiers ainsi que les subventions inconditionnelles qui procuraient des fonds généraux pour aider les municipalités à réduire les frais de la prestation des services locaux.

En 1998, la province a entrepris la réorganisation des services provinciaux et municipaux, qui, comme on la soutenu, devait être sans incidence sur les recettes. La province a harmonisé les taux des taxes scolaires au cours de la même période et a adopté un taux de taxe scolaire pour l’ensemble de la province, qui a fait diminuer les frais d’éducation imputés aux comptes de taxes foncières. Toutefois, au cours de cet exercice, on a transféré aux municipalités d’autres services et frais, qui se sont ajoutés à la fraction municipale des comptes de taxes. Au fil des ans, les gouvernements ont réduit ultérieurement le niveau de financement des services transférés.

À titre d’exemple, en 1997, les subventions provinciales couvraient 77 % des dépenses globales d’aide sociale d’Ottawa. En 2005, ces subventions ont été réduites à 54 % des coûts totaux. En 2001, les subventions provinciales finançaient près de 31 % des dépenses globales de logement social. En 2005, ces subventions avaient diminué à 24 %36

Dans la foulée des changements apportés aux subventions au logement social, la liste d’attente pour un logement subventionné à Ottawa s’était considérablement allongée et la Ville n’avait pas les fonds voulus pour répondre à la demande supplémentaire. En date du 31 décembre 2005, 9 922 demandeurs d’un logement figuraient sur la liste d’attente, ce qui signifie qu’environ 23 000 résidents d’Ottawa faisaient face à un délai d’attente moyen de cinq à huit ans avant de pouvoir occuper un logement subventionné.

Les responsabilités croissantes en matière de service, conjuguées à la compression des fonds, ont entraîné des difficultés pour les conseils municipaux, qui doivent à la fois tenir compte des besoins de la collectivité et maintenir un niveau d’imposition raisonnable. Dans de nombreux cas, on a retardé les travaux d’entretien de l’infrastructure municipale afin d’atteindre un équilibre entre ces objectifs conflictuels.

La bonne nouvelle, c’est qu’à la fin des années 1990, un nombre de programmes fédéraux et provinciaux ont été lancés pour répondre aux besoins en immobilisations. Ces programmes ont aidé les municipalités à financer les travaux d’infrastructure cruciaux et à répondre aux besoins créés par l’expansion de l’infrastructure de la collectivité. Les programmes comme Travaux d’infrastructure Canada-Ontario (TICO), Partenariats pour le réinvestissement dans les transports en commun (TITC) et Super croissance ont grandement contribué à aider les municipalités à combler les lacunes dans leurs réseaux routiers, de transports en commun, d’égouts et d’aqueduc.

Quoi qu’il en soit, même si ces programmes étaient prometteurs, ils demeurent à court terme et doivent être renouvelés. Bon nombre restreignent l’utilisation des fonds et, de manière plus importante encore, n’offrent pas de financement de base sur lequel les municipalités peuvent compter chaque année. De plus, les priorités et les engagements en matière de financement changent au gré des gouvernements successifs. Par conséquent, on ne peut considérer ces programmes comme des sources durables et prévisibles de financement qui permettent aux municipalités de planifier et de gérer de manière appropriée leurs obligations en matière d’immobilisations et de fonctionnement.

En réaction au budget provincial du printemps 2006, Roger Anderson, président de l’Association des municipalités de l’Ontario (AMO), a déclaré ce qui suit :

« Les annonces de financement ponctuelles aident à atténuer les symptômes du transfert, mais elles ne permettent pas de protéger les contribuables municipaux contre le fardeau croissant créé par le transfert des coûts provinciaux ».

Même si ce genre de financement avantage les municipalités, il ne permet pas de répondre au besoin urgent de rétablir la viabilité financière des administrations municipales de l’Ontario.

34BMA Management Consulting Inc., « Municipal Study », 2005, pp. 73 et 74.

35RIF 2005.

36RIF - 1997, Municipalité régionale d’Ottawa-Carleton, 2001 Ottawa, 2005 Ottawa.