Introduction

En tant que corporations perpétuelles, les municipalités conservent et gèrent le patrimoine de la collectivité sous forme d’actifs pendant des générations. Elles planifient en fonction de la croissance de la population, de l’entretien des actifs, des changements démographiques, de l’état de préparation aux urgences et d’une foule d’autres éventualités qui touchent la qualité de vie des résidents. À ce titre, elles ont besoin d’avoir une vision à plus long terme que la plupart des sociétés ou des autres organisations. Depuis la fusion, le Conseil municipal d’Ottawa a reconnu les avantages de la planification à long terme et a intégré cette approche au processus de prise de décisions en créant les Plans financiers à long terme (PFLT) I et II.

Les experts conviennent que les questions de financement structurel nuisent à la viabilité financière

Les deux premiers PFLT étaient consacrés uniquement à la planification des dépenses en immobilisations. Cette troisième édition du Plan financier à long terme (PFLT III) de la Ville est un document financier exhaustif, qui porte également sur les dépenses de fonctionnement et les dépenses en immobilisations et qui contient une vue d’ensemble de l’actif et du passif de la Ville.

Le premier Plan financier à long terme, déposé en 2002, a examiné les préoccupations relatives à la viabilité financière des villes canadiennes. Il a résumé les conclusions d’importantes études sur le financement municipal, qui soulignaient l’importance nouvelle des villes dans l’économie mondiale, et il a examiné les différences de financement entre les principales villes canadiennes, européennes et américaines. Le gouvernement des États-Unis et les gouvernements nationaux en Europe effectuent actuellement des investissements majeurs dans leurs villes et ont mis à la disposition des municipalités de nombreux outils de financement. Les progrès réalisés par le gouvernement fédéral du Canada et les gouvernements provinciaux dans ces domaines suivent de très loin les progrès réalisés en Europe et aux États-Unis.

Le succès de l’économie canadienne moderne repose sur le succès des villes

Depuis 2002, plusieurs autres études ont confirmé qu’il existe toujours de sérieuses préoccupations au sujet de la viabilité du cadre fiscal dans lequel les municipalités canadiennes doivent exercer leurs activités. Ces études soulignent que même si les recettes fiscales provenant de la taxe sur l’essence fédérale et provinciale aident quelque peu les villes dans le domaine du transport en commun, peu de progrès ont été réalisés depuis 2002.

Les principales conclusions tirées par ces études sont exposées dans le texte qui suit.

L’un des principaux changements économiques et culturels qui se sont produits avec l’avènement de la mondialisation est l’émergence des villes en tant que piliers des économies nationales. En bref, « les villes sont importantes […] En effet, au Canada comme dans la plupart des autres pays, il est de plus en plus vrai de dire que ce qui est bon pour les grandes villes est bon pour le pays » 1.

Au Canada, la santé des villes est d’une importance capitale pour l’économie nationale. On prévoit que :

« Jusqu’à 80 % de la croissance économique et de la croissance de la population se produira dans seulement six grandes régions métropolitaines : la Région du Grand Toronto, Vancouver et les basses terres du Fraser, Montréal et ses environs, Ottawa-Gatineau ainsi que les régions de Calgary et d’Edmonton » 2

Bien qu’il n’existe aucune définition unique de ce qui fait la réussite d’une ville, certains éléments font l’unanimité. Il s’agit notamment de services sociaux et de services liés à la qualité de vie de grande qualité, d’une infrastructure culturelle de premier ordre, d’une infrastructure municipale de bonne qualité, d’un environnement attrayant, d’une économie diversifiée ainsi que de la capacité d’attirer et de conserver les gens talentueux.

Actuellement, le monde reconnaît le succès des villes canadiennes. Ce sont des endroits où il fait très bon vivre et travailler. Comparativement aux villes américaines, elles jouissent de bonnes infrastructures sociales et culturelles et fournissent de bons services tout en offrant une plus grande sécurité personnelle. En 2005, Mercer International a classé Ottawa au 20 e rang dans le monde sur le plan de la qualité de vie, devant Montréal et Calgary et la plupart des villes américaines. Sur le plan du coût de la vie, Ottawa se situait au 122 e rang sur 144, le coût de la vie étant moins élevé à Ottawa qu’à Toronto, Vancouver, Calgary et Montréal.

Toutefois, le succès continu des villes canadiennes est menacé. On peut en résumer ainsi les principales raisons :

Toutes les études concluent que même si les villes canadiennes fournissent la plupart des services qui entraînent la croissance économique, elles ne disposent pas d’outils de financement adéquats pour ces services. La croissance économique fait augmenter les recettes des gouvernements fédéral et provinciaux beaucoup plus que celles des municipalités. Cela crée un déséquilibre fiscal pour les municipalités.

Un déséquilibre fiscal existe lorsque :

« la capacité fiscale d’un palier de gouvernement ne suffit pas pour soutenir ses responsabilités en matière de dépenses tandis que la capacité fiscale d’un autre palier de gouvernement est supérieure à ce qui est nécessaire pour le respect de ses obligations de dépenses, alors que les deux paliers de gouvernement fournissent des services publics au même contribuable » 4

Il existe un déséquilibre fiscal municipal qui menace la prospérité du Canada

Au Canada, les villes sont des créatures de leur province. Cela signifie que les villes n’ont aucun contrôle sur plusieurs des services qu’elles fournissent et que leur capacité d’obtenir des recettes est restreinte. Les villes sont à la merci de la province sur le plan des services, des niveaux de service et du financement. Bien qu’il soit actuellement question au Canada du déséquilibre fiscal entre le gouvernement fédéral et les gouvernements provinciaux, la plupart des experts conviennent que le déséquilibre fiscal municipal est au moins aussi important, voire même davantage.

Voici ce que révèle une analyse des dépenses et des recettes relatives des gouvernements fédéral et provinciaux et des administrations municipales de 1988 à 2004 5:

Les études mènent toutes aux mêmes conclusions sur deux points fondamentaux au sujet du déséquilibre fiscal municipal :

Le cadre de financement actuel signifie que les villes canadiennes ne sont pas en mesure d’entretenir adéquatement leur infrastructure

Plus de 80 % des gens au Canada vivant dans les villes et la majorité des entreprises du pays y étant centrée, les investissements dans des infrastructures de grande qualité sont cruciaux pour le succès économique du Canada. En particulier, l’accessibilité et la qualité des services fournis par l’infrastructure locale, soit les aqueducs, les égouts, les installations d’élimination des déchets solides, le transport en commun et les réseaux de transport ainsi que les installations culturelles et récréatives, constituent les facteurs fondamentaux pour l’amélioration de la croissance économique, de la productivité et de la compétitivité internationale 7

Le premier Plan financier à long terme d’Ottawa a examiné l’importance de l’infrastructure municipale et a relevé les différences importantes entre les investissements à grande échelle faits par l’Europe et les États-Unis dans l’infrastructure municipale comparativement aux investissements faits par le Canada.

Il est accepté qu’il existe un déficit infrastructurel important et croissant au Canada, et que ce problème a été créé en grande partie lorsque les financements fédéral et provinciaux au titre des infrastructures ont été remplacés par des programmes d’infrastructure temporaires. Les gouvernements américain et européens ont reconnu le rôle crucial joué par l’infrastructure en tant qu’épine dorsale de l’économie de chaque grande ville. À l’inverse, l’investissement dans les infrastructures par les gouvernements fédéral et provinciaux du Canada est en baisse. Le Canada demeure le seul pays membre du G8 sans programme national d’infrastructure de transport. De plus, étant donné les limites des outils de financement municipaux, la plupart des municipalités n’ont pas eu d’autre choix que de « systématiquement [« sous-investir »] dans les infrastructures, qu’il s’agisse d’infrastructures massives ou souples (p. ex., le transport, les routes, les aqueducs, les égouts, les installations récréatives, les services communautaires, etc.) » pour équilibrer leurs budgets et limiter leurs dettes.

Statistique Canada estime la valeur de l’infrastructure publique actuelle du Canada à 157 milliards de dollars 9 Plusieurs études récentes ont tenté de mesurer le déficit infrastructurel du Canada, et les estimations se situent entre 60 milliards de dollars et 125 milliards de dollars, selon les infrastructures visées et la méthodologie utilisée. 10 Même à la lumière de l’estimation la plus faible, le déficit infrastructurel est important et les études concluent toutes qu’il doit être réglé pour que le Canada demeure concurrentiel sur la scène internationale. Étant donné que les municipalités ontariennes assument la responsabilité de la plupart des actifs d’infrastructure matérielle de la province (62 % comparativement à 23 % pour la province et 15 % pour le gouvernement fédéral), ce déficit constitue un défi particulier pour les deux plus grandes villes de l’Ontario, Toronto et Ottawa.

La conclusion tirée par les études est claire et peut être résumée ainsi :

« Au fur et à mesure que les municipalités croissent et vieillissent, il faut porter attention à l’expansion ou au remplacement de leurs actifs d’infrastructure. Les usines de traitement de l’eau et des égouts doivent être agrandies ou rénovées. Les installations de transport et de communication doivent être améliorées et agrandies. Il faut entreprendre la remise en valeur des friches industrielles et revitaliser et réaménager les quartiers décrépits. Depuis longtemps, la Fédération canadienne des municipalités et, depuis plus récemment, les maires des grandes villes, font valoir le besoin de financement accru au titre du financement des infrastructures des municipalités canadiennes »11.

Les municipalités ne seront pas viables financièrement sans nouveaux outils de financement et sans pouvoir sur les services qu’elles fournissent.

1Slack, Enid et Bird, Richard M. « Cities in Canadian Federalism . » Présentation. Conference on Fiscal Relations and Fiscal Conditions. Université d’État de la Géorgie, Atlanta. Mai 2006.

2Slack, Enid, Bourne, Larry S. et Priston, Heath. Rapport intitulé « Large Cities Under Stress: Challenges and Opportunities ». Comité consultatif externe sur les villes et les collectivités. 3 mars 2006.

3Slack, Enid et Bird, Richard M. « Cities in Canadian Federalism ». Présentation. Conference on Fiscal Relations and Fiscal Conditions. Université d’État de la Géorgie, Atlanta. Mai 2006.

4Kitchen, Harry M. et Slack, Enid. « Trends in Public Finance in Canada ». 24 mai 2006.

5Ibid.

6Ibid.

7Gouvernement du Canada. Automne 2002. Discours du Trône.

8Slack, Enid, Bourne, Larry S. et Priston, Heath. Rapport intitulé « Large Cities Under Stress: Challenges and Opportunities ». Comité consultatif externe sur les villes et les collectivités. 3 mars 2006.

9Division recherche et analyse, Infrastructure Canada. « Productivité et infrastructure : Examen préliminaire des ouvrages ». Août 2006.

10Il existe un écart parce que chaque étude examine différentes parties des infrastructures et différentes données. Infrastructure Canada a très récemment entrepris un examen complet des études afin d’élaborer un plan de travail pour combler le manque de connaissances au sujet de la nature particulière du déficit infrastructurel canadien.

11Kitchen, Harry M. « Physical Infrastructure and Financing ». Document de recherche. Groupe de travail sur le rôle du gouvernement de l’Ontario. 4 décembre 2003.

- Les gouvernements fédéral et provinciaux « délestent dans les faits certains de leurs déficits vers ceux qui se situent au dernier rang de la chaîne alimentaire fiscale, soit les administrations locales » . Cela s’est fait de plusieurs façons : en transférant directement la responsabilité pour la prestation de certains services aux municipalités (p. ex., les autoroutes provinciales, les services ambulanciers, les services sociaux et les logements sociaux); en réduisant les paiements de transfert aux municipalités (p. ex., les transferts provinciaux au titre du transport en commun); en réduisant les dépenses gouvernementales directes dans des domaines qui ont un effet immédiat dans les localités (p. ex., les réductions dans les services destinés aux immigrants et dans le financement pour l’appui en matière de santé pour les personnes à faible revenu et les personnes souffrant de déficiences); et en imposant des « mandats non financés », au moyen de règlements augmentant les besoins de dépenses des municipalités (p. ex., les normes de qualité de l’eau).

- Pour demeurer concurrentielles sur les marchés national et international, les villes doivent fournir une infrastructure de transport et de communications à la fine pointe, des installations et des programmes culturels et récréatifs de grande qualité ainsi que des services d’urgence et de police fiables.

- Les villes en croissance rapide font aussi face à des coûts plus élevés, en raison des frais élevés liés à la construction de nouvelles infrastructures et à l’entretien de l’infrastructure actuelle, qui subit une demande accrue provenant d’une population en pleine croissance.

- Les pressions croissantes du côté des dépenses n’ont pas été compensées par des augmentations correspondantes du côté des recettes. Les villes canadiennes ne peuvent tirer de recettes qu’au moyen des taxes foncières, des frais d’utilisation et des redevances d’aménagement. Contrairement aux taxes de ventes et à l’impôt sur le revenu, les taxes foncières n’augmentent pas parallèlement à l’économie.

- Malgré l’accroissement de ses recettes, le gouvernement fédéral a vu ses dépenses par habitant diminuer. Les dépenses des gouvernements provinciaux et territoriaux ont augmenté plus lentement que leurs recettes. Les dépenses des administrations municipales ont augmenté plus rapidement que leurs recettes.

- Les gouvernements provinciaux et territoriaux ont connu le taux de croissance annuel moyen de leurs recettes le plus élevé.

- Au cours de la période de 16 ans, les recettes fiscales des gouvernements fédéral et provinciaux, par habitant, ont augmenté tandis que les recettes fiscales des administrations municipales sont demeurées relativement les mêmes.

- Les gouvernements fédéral, provinciaux et territoriaux peuvent compter sur l’impôt sur le revenu des particuliers, sur l’impôt sur le revenu des entreprises, sur les taxes à la consommation ainsi que sur d’autres recettes fiscales et non fiscales. Certains gouvernements provinciaux (y compris celui de l’Ontario) prélèvent également une taxe foncière. Pour leur part, les administrations municipales ne peuvent compter principalement que sur une taxe, soit la taxe foncière.

- La croissance plus élevée des taxes foncières provinciales pour l’éducation et la croissance relativement plus faible des taxes foncières municipales « indiquent que les municipalités sont limitées dans leur capacité d’augmenter leurs taxes foncières par les taxes foncières provinciales » 6

- Les municipalités ne disposent pas des outils de financement qui leur permettraient de s’acquitter adéquatement de leurs responsabilités.

- Les villes n’ont pas suffisamment de contrôle sur leur propre destinée et n’ont pas les pouvoirs nécessaires pour résoudre leurs propres problèmes fiscaux.

Objectif du PFLT III

Ce troisième PFLT met l’accent sur l’amélioration de la viabilité financière de la Ville, y compris les stratégies et les politiques qui doivent être mises en œuvre pour l’atteinte d’une stabilité à long terme. Comme l’a demandé le Conseil municipal, le PFLT III donne un aperçu des facteurs qui influencent la situation financière de la Ville et décrit brièvement les stratégies que cette dernière devra envisager afin d’atteindre une viabilité financière à long terme et fournit une prévision des pressions de fonctionnement auxquelles Ottawa fera face dans les quatre prochaines années et les exigences en immobilisations au cours des dix prochaines années. Il donne également des options à court et à moyen terme que le Conseil municipal devra examiner. Le PFLT III propose un cadre qui facilite l’élaboration de futurs budgets et oriente les discussions avec les autres paliers de gouvernement et la collectivité.

Ce document fournira aux conseillers municipaux les renseignements dont ils ont besoin lorsqu’ils établissent les priorités au cours du mandat du Conseil municipal. Il guidera également le développement financier de la Ville au cours du prochain mandat de quatre ans du Conseil municipal. Le document sera mis à jour à la fin du mandat de quatre ans ou auparavant, si la situation financière de la Ville change considérablement.

Définir la viabilité financière

Il existe de nombreuses définitions du terme « viabilité financière », mais pour les fins des municipalités, la définition utilisée par la Local Government Association of Australia est la plus facile à comprendre et la plus exhaustive. Voici cette définition:

« […] la capacité d’un gouvernement de gérer ses finances de manière à respecter ses engagements de dépense actuels et éventuels. Elle garantit que les prochaines générations de contribuables ne feront pas face à une facture impossible à gérer pour les services gouvernementaux fournis à la génération actuelle » 12.

À la lumière de cette définition, le rendement financier et la position financière à long terme d’une municipalité sont viables lorsque les normes et niveaux planifiés de service et d’infrastructure à long terme sont respectés sans augmentation imprévue des taux ni coupures perturbatrices aux services.

Une municipalité est considérée financièrement viable si les conditions suivantes sont réunies :

- L’imposition est raisonnablement stable et prévisible

- Les générations futures ne font pas face à d’importantes diminutions de services ni à des augmentations déraisonnables des taxes foncières pour le financement des postes reportés par la présente génération

- La présente génération ne supporte pas l’ensemble du fardeau des postes qui bénéficieront aux générations futures

- Les programmes hautement prioritaires pour le Conseil municipal (tant en ce qui concerne les immobilisations que le fonctionnement) peuvent être maintenus

Au cours des deux dernières années, le personnel de la Ville a utilisé l’« analogie de la poutre » lors de la présentation du budget de la Ville pour décrire la façon dont les recettes annuelles doivent être égales aux dépenses annuelles. L’analogie de la poutre s’applique également aux discussions au sujet de la viabilité financière. Pour atteindre l’équilibre budgétaire, il faut ajuster les deux côtés de la poutre. Chaque année, certaines dépenses doivent être réduites ou éliminées et de nouvelles recettes doivent être générées pour qu’il y ait adaptation aux changements dans les composantes particulières des dépenses et des recettes totales.

Le graphique suivant montre la poutre pour une seule année budgétaire et comprend les postes de dépenses suivants :

- Les services contrôlés par le Conseil municipal (p. ex., les incendies, les bibliothèques et les contributions aux immobilisations)

- Les services prévus par la loi (p. ex., l’aide aux employés et l’aide financière, les paramédics, le logement)

- Les organismes administratifs et les autorités (p. ex., le Service de police)

- Les frais de service de la dette (c. à d. les remboursements fixes requis pour les titres d’emprunt émis précédemment)

Les postes de recettes comprennent :

- Les recettes fiscales découlant de l’évaluation foncière

- Les subventions gouvernementales (conditionnelles ou inconditionnelles)

- Les frais d’utilisation (p. ex., les frais de consommation d’eau, les frais de services de loisirs, les frais de transport en commun)

- Les autres recettes (p. ex., les revenus d’intérêt)

Étant donné que les composantes de la poutre sont assujetties à des fluctuations à long terme, les organisations qui sont viables à long terme tentent d’atténuer les ajustements requis pour conserver l’équilibre d’une année à l’autre. Une des façons d’y parvenir est de veiller à ce que les avantages reçus aujourd’hui soient payés aujourd’hui et que les dépenses ne soient pas transférées aux générations futures. C’est ce qu’on appelle l’équité intergénérationnelle.

La poutre qui suit indique ce à quoi devrait ressembler la viabilité financière dans une municipalité. Le côté des dépenses de la poutre indiquerait les coûts figurant déjà dans le budget de fonctionnement (les services contrôlés par le Conseil municipal, les programmes prévus par la loi ou les programmes prescrits, les organismes administratifs et autorités, les frais de service de la dette). Les dettes à long terme (les frais qui seront engagés à l’avenir en raison de mesures prises aujourd’hui) et la valeur des actifs consommés au cours de la période (amortissement) seraient également ajoutées. Pour compenser toute augmentation du côté des dépenses, les sources existantes de recettes sont ajustées, d’autres dépenses sont éliminées ou de nouvelles sources de recettes sont trouvées.

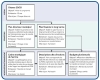

Comment le PFLT III s’inscrit-il dans le cadre de planification intégrée de la Ville?

Lorsque les deux premiers PFLT ont été présentés au Conseil municipal, la Ville n’avait pas encore élaboré de cadre de planification intégrée global. Par conséquent, ces documents sont devenus les plans stratégiques plutôt que les stratégies financières et de financement appuyant les plans de fonctionnement stratégiques à long terme.

Le Conseil municipal a demandé au personnel de préparer des documents de planification exhaustifs, y compris un Plan directeur municipal, pour faciliter l’établissement de priorités en matière de dépenses municipales.

Le Plan directeur municipal énonce les priorités du Conseil municipal et établit les mesures et les activités permanentes des échelons les plus élevés de l’administration que la Ville prendra ou exercera en vue de la réalisation de ces priorités. Chaque mesure comporte un montant prévu au budget, qui est inclus dans les prévisions de recettes contenues dans ce PFLT.

Le principal point de référence pour les processus de planification intégrée de la Ville est sa vision stratégique, Ottawa 20/20. Au moyen du Plan directeur municipal, le Conseil municipal établit ses priorités en indiquant jusqu’à quel point et à quel rythme il veut progresser vers la réalisation de la vision Ottawa 20/20. Ces priorités doivent être établies dans le cadre d’un contexte financier réaliste. Le Plan financier à long terme III expose la situation financière de la Ville et donne au Conseil municipal le contexte financier requis pour l’établissement de priorités.

Le PFLT III expose également les stratégies financières à long terme qui, si elles sont couronnées de succès, permettront au Conseil municipal de faire progresser ses priorités et de faciliter l’atteinte de la viabilité financière. Les directives budgétaires pour le mandat du Conseil municipal seront développées pour guider l’élaboration du budget chaque année. Des renseignements supplémentaires sur la réalisation des priorités du Conseil municipal sont fournis dans des documents comme les cadres stratégiques des Services et la description des directions de fonctionnement présentées dans le budget. Le budget 2007 ne sera pas présenté au Conseil pour examen avant le début de 2007. Le tableau qui suit indique le lien entre les divers documents du Cadre de planification intégrée.

Lien avec le processus budgétaire annuel

Comme l’a demandé le Conseil municipal, la Ville fournira au début de 2007, pour le budget de fonctionnement et d’immobilisations visant l’année qui vient, des montants incluant les prévisions supplémentaires sur trois ans pour les dépenses de fonctionnement et sur neuf ans pour les dépenses en immobilisations. Cela permettra au Conseil municipal de voir les incidences à long terme des décisions prises dans le cadre du processus d’approbation du Plan directeur municipal et du PFLT.

Les mesures approuvées dans le Plan directeur municipal figurent dans les estimations du budget de fonctionnement et d’immobilisations, et les montants indiqués dans ces estimations sont conformes aux prévisions fournies dans ce PFLT. Les prévisions visant les années 2 à 4 des documents budgétaires pluriannuels seront mises à jour annuellement pour tenir compte de tout changement important dans les hypothèses et les situations. Chaque mise à jour comportera des prévisions budgétaires sur quatre ans.

Le PFLT III expose des options à être considérées par le Conseil municipal afin que les résidents d’Ottawa continuent de profiter d’une bonne qualité de vie et que les taxes foncières demeurent raisonnables.

12Local Government Association Financial Sustainability Program, Australie.

Prévisions à long terme - besoins en immobilisations financés par les taxes

- Résumé

- Évolution des revenus depuis le PFLT II

- PFLT III - Changements dans les besoins en immobilisations bruts depuis le PFLT II

- Prévisions décennales des besoins et des recettes - tous les autres services financés par les taxes

- Prévisions décennales des besoins et des recettes - services des déchets solides

- Prévisions décennales des besoins et des recettes - services de transport en commun

Programmes soutenus par les tarifs (l'eau et les égouts)

- Écart actuel du financement soutenu par les tarifs

- Prévisions de l'exploitation sur quatre ans

- Sources de financement

- Nouvelles initiatives et information sur l'état des infrastructures

- Besoins pour l'exploitation et les immobilisations dans l'ensemble

- Prévisions des immobilisations soutenues par les tarifs sur dix ans