Rémunération

Les coûts liés à la rémunération constituent la plus importante composante du budget de fonctionnement de la Ville. La gestion des coûts liés à la rémunération constitue l’un des plus grands défis auxquels font face Ottawa et les autres grandes municipalités canadiennes pour plusieurs raisons :

- Une main-d’œuvre très syndiqué et des conventions collectives qui prévoient souvent des augmentations de salaire supérieures au taux d’inflation mettent beaucoup de pression sur les budgets municipaux.

- Les syndicats continuent de réclamer de plus en plus d’avantages sociaux tandis que la Ville s’efforce d’assumer les augmentations des coûts des avantages actuels, lesquelles sont nettement supérieures à l’indice des prix à la consommation (IPC).

- Les clauses salariales des conventions collectives sont fortement influencées par les salaires convenus ailleurs en Ontario, plus particulièrement dans la région de Toronto. L’augmentation des coûts liés à la rémunération peut également être causée par les clauses imposées par des arbitres provinciaux.

- La Ville d’Ottawa est le deuxième plus important employeur de la ville, après le gouvernement fédéral, et doit livrer concurrence aux autres paliers de gouvernement et au secteur privé pour embaucher des gens qualifiés provenant du même groupe de personnes. Pour attirer des employés ayant une formation et une expérience de travail similaires, il faut offrir des salaires et des avantages sociaux compétitifs.

Statistiques sur l’emploi à la Ville d’Ottawa

Le nombre de postes équivalent temps plein (ETP) à la Ville change chaque année en raison de la hausse de la demande de services de la part d’une population en croissance, de la mise en œuvre de nouveaux programmes par le Conseil municipal ou de modifications à la législation provinciale.

Par exemple, la Ville comptait 13 003 ETP en 2003, 12 755 ETP en 2004 et 13 139 ETP en 2005. Ces chiffres comprennent le Service de police d’Ottawa et la Bibliothèque publique d’Ottawa et représentent des postes, et non pas des employés.

Un seul ETP peut représenter plus d’un poste s’il s’agit de postes occasionnels ou à temps partiel. Par exemple, un poste à temps partiel aux Parcs et loisirs peut équivaloir à 0,08 ETP; un poste saisonnier au service des Travaux publics (p. ex., comprenant la manutention d’équipement de déneigement) pourrait équivaloir à 0,4 ETP; et une infirmière agréée à temps plein équivaudrait à 1,0 ETP. Par conséquent, plusieurs employés peuvent être associés à un seul ETP.

La Ville gère l’ordonnancement et le versement de la rémunération du temps travaillé par les salariés sur une base horaire. Aux fins du budget, le total annuel des heures travaillées, ou le groupe salarial, est converti en ETP. Toutefois, le type de travail effectué et les taux horaires connexes varient de saison en saison et d’une année à l’autre, plus particulièrement au cours des roulements du printemps et de l’automne.

Chaque été, il se produit une augmentation importante du nombre d’employés en raison du Programme d’emplois d’été pour étudiants. Le nombre total d’employés est également influencé par des facteurs comme les démissions, les retraites et l’achèvement de contrats temporaires. Ces variations signifient que le nombre total d’employés est beaucoup plus élevé que le nombre total d’ETP et, surtout, que ce nombre n’est pas fixe.

En moyenne, 17 000 employés travaillent pour la Ville chaque année. En 2006, le nombre total d’employés est passé d’un creux de 16 135 en janvier à un sommet de 17 675 en juillet; le nombre d’ETP, d’autre part, est demeuré relativement constant au cours de cette période.

Le Règlement sur la délégation de pouvoirs du Conseil municipal impose des limites rigoureuses au nombre d’ETP à la Ville. Le Conseil municipal doit approuver toute augmentation du nombre total d’ETP tant pour les postes à temps plein que pour les postes à temps partiel. Le Conseil municipal est en mesure de suivre l’évolution du nombre d’ETP grâce à des rapports mensuels indiquant le nombre d’ETP actuel et le nombre total d’employés à la Ville.

Rémunération des employés

Les dépenses totales liées à la rémunération, y compris pour le Service de police d’Ottawa, se sont élevées à 913 millions de dollars en 2004 et à 941 millions de dollars en 2005. En plus des salaires de base, la rémunération des employés comprend des éléments comme :

- Des versements ponctuels effectués à titre de rajustement rétroactif de la rémunération prévue dans les nouvelles conventions collectives

- Des rajustements ponctuels en raison d’éléments comme l’équité salariale ou la reclassification

- L’ensemble des primes (régies par les conventions collectives)

- Les coûts de rémunération ponctuelle par suite de griefs ou de sentences arbitrales

- Les coûts des avantages sociaux

À l’exclusion de ces éléments, les salaires de base versés aux employés de la Ville ont totalisé environ 673 millions de dollars en 2004 et 706 millions de dollars en 2005.

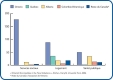

La majorité des employés municipaux sont syndiqués. Les échelles de salaire pour les postes syndiqués sont établies au moyen de conventions collectives et du processus d’évaluation de l’emploi. Les changements à la fourchette de salaire de base d’un poste sont établis dans le cadre de la négociation collective. Les augmentations annuelles à la Ville d’Ottawa se comparent avec celles des autres grandes municipalités. Le tableau qui suit compare les salaires prévus par les conventions collectives pour les groupes syndiqués de la Ville d’Ottawa avec ceux que prévoient les conventions collectives conclus par d’autres municipalités.

Augmentations économiques, par municipalité syndicat le plus important), 2001-2005

| Municipalité | 2001 | 2002 | 2003 | 2004 | 2005 |

|---|---|---|---|---|---|

| Ottawa | 2.50% | 2.75% | 3.00% | 3.00% | 3.00% |

| Mississauga | 2.50% | 2.50% | 2.50% | 2.50% | 3.00% |

| Calgary | 3.50% | 3.50% | 3.00% | 3.50% | 3.50% |

| Edmonton | 3.00% | 3.00% | 3.00% | 3.50% | 3.50% |

| Brampton | 2.50% | 2.50% | 2.50% | 2.50% | 3.00% |

| Winnipeg | 2.50% | 2.00% | 3.00% | 3.00% | 3.00% |

| Hamilton | 2.00% | 2.00% | 3.85% | 2.83% | 2.25% |

| London | 2.30% | 2.30% | 3.00% | 3.00% | 2.90% |

| Vancouver | 2.50% | 2.50% | 2.50% | 3.00% | 2.50% |

| Toronto | 3.20% | 3.00% | 3.00% | 3.00% | 2.75% |

| Durham | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

| Niagara | 2.00% | 3.00% | 3.00% | 3.00% | 3.00% |

| Halton* | 3.00% | 9.00% | 2.50% | 4.90% | N/A |

| York | 2.10% | 2.20% | 2.90% | 3.00% | 3.00% |

| Moyenne | 2.62% | 3.12% | 2.90% | 3.13% | 2.95% |

| Médiane | 2.50% | 2.50% | 3.00% | 3.00% | 3.00% |

| 75 e rang centile | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

Plusieurs facteurs influencent les salaires versés aux employés de la Ville :

- L’étendue des responsabilités et les fonctions particulières rattachées au poste

- La formation, l’expérience, l’agrément professionnel et les connaissances nécessaires pour l’admissibilité au poste

- La question de savoir si le poste est syndiqué ou non

- La question de savoir si le niveau de salaire pour le poste est influencé par le plan sur l’équité salariale de la Ville

- La question de savoir si une demande exceptionnelle du marché pour l’expérience, la formation ou les compétences requises pour l’emploi fait en sorte qu’il est difficile pour la Ville d’attirer et de conserver des candidats qualifiés

La Ville suit les salaires et les avantages sociaux et les compare à ceux que confèrent des postes similaires dans les organismes publics et privés en Ontario et au Canada. Les résultats globaux atteints pour Ottawa se comparent favorablement à ceux des autres municipalités.

De nombreux postes de gestion sont rémunérés à des taux inférieurs aux taux médians

Des enquêtes et des études actuelles et antérieures menées par des spécialistes locaux et nationaux en matière de rémunération, comme Mercer consultation en ressources humaines, indiquent que les postes municipaux syndiqués confèrent des salaires semblables ou légèrement supérieurs à ceux du secteur privé. Toutefois, les enquêtes révèlent également que certains postes techniques spécialisés de même que de nombreux postes de gestion sont rémunérés à des taux inférieurs aux taux médians versés dans les secteurs public et privé. Cette tendance est davantage marquée pour les postes les plus élevés de l’organisation.

Les comparaisons avec les autres grandes municipalités donnent un aperçu du niveau des salaires d’Ottawa. Cependant, la Ville d’Ottawa embauche la majorité de ses employés sur le marché du travail local, de sorte que la rémunération doit être compétitive avec celle offerte par les autres employeurs de la région, plus particulièrement le gouvernement fédéral.

En 2005, le Conseil municipal a établi comme politique de limiter les augmentations des salaires versés au groupe exclu de la direction et des professionnels aux augmentations de l’indice des prix à la consommation d’Ottawa. Le Conseil municipal désirait envoyer aux résidents et aux syndicats de la Ville le message clair qu’il était préoccupé par les pressions budgétaires associées aux coûts liés à la rémunération. La Ville a comme politique que les salaires des gestionnaires doivent se situer au 75 e rang centile comparativement aux salaires versés par les autres importantes villes canadiennes, dont Brampton, Mississauga, Hamilton, London, Windsor, Calgary, Edmonton ainsi que les régions de Durham, Halton, Niagara, Peel, Waterloo et York. Les salaires des gestionnaires se situaient au 75 e rang centile en 2002. La Ville attend les résultats de l’enquête 2006 de Mercer pour examiner les données actuelles sur les salaires des gestionnaires.

Environ 95 % des employés de la Ville sont syndiqués. La fusion a fait passer le nombre de conventions collectives conclues dans les anciennes municipalités de plus de 50 à 11, à l’exclusion du Service de police d’Ottawa.

Le plus important agent négociateur à Ottawa est le Syndicat canadien de la fonction publique (SCFP), qui représente six groupes constitués de plus de 8 000 employés de la Ville :

- Section locale 503 du SCFP - Employés d’intérieur et d’extérieur

- Section locale 503 du SCFP - Bibliothèque

- Section locale 503 du SCFP - Employés à temps partiel (loisirs et culture)

- Section locale 5500 du SCFP - Entretien du parc de véhicules de transport en commun

- Section locale 5500 du SCFP - Superviseurs du transport en commun

- Section locale 5500 du SCFP - Sécurité du transport en commun

Les cinq autres agents négociateurs sont :

- le Syndicat uni du transport (SUT), section locale 279

- le Syndicat uni du transport, section locale 1760

- l’Institut professionnel du personnel municipal (IPPM)

- la Ottawa Professional Fire Fighters Association (OPFFA)

- l’Alliance internationale des Employés de Scène de Théâtre (AIEST), section locale 471

Des conventions collectives ont été conclues pour tous ces groupes, elles ont Les effets de la

négociation collective une durée se situant entre un et trois ans et leurs dates d’expiration sont décalées. La Ville se trouve donc presque toujours en négociation collective active avec au moins l’un de ces groupes.

Chaque convention collective couvre trois domaines :

- les salaires

- les avantages sociaux

- les conditions de travail

Le Conseil municipal approuve le mandat de négociation avant toute discussion relative aux questions pécuniaires dans le cadre du processus de négociation collective. Bien que la Ville s’efforce de négocier une entente à la table de négociation, il y a des cas où cela n’est pas possible. La plupart des groupes négociateurs à la Ville bénéficient de l’arbitrage exécutoire à titre de mécanisme de règlement des différends. Les groupes qui ne bénéficient pas d’un tel mécanisme sont la section locale 279 du SUT, la section locale 5500 du SCFP et la section locale 503 du SCFP (Bibliothèque), dont les conventions collectives prévoient des dispositions relatives à la grève.

L'arbitrage exécutoire maintient la prestation des services municipaux si les parties ne peuvent s'entendre et empêche les arrêts de travail qui pourraient résulter de cette absence d'entente si une disposition relative à la grève faisait partie de ces conventions collectives.

L’expérience de la Ville indique que l’arbitrage n’entraîne pas nécessairement des salaires plus élevés que ceux qui sont négociés à la table de négociation collective ou que ceux qui sont obtenus par suite d’une grève. De façon générale, les salaires versés par la Ville sont comparables à ceux que versent les autres grandes municipalités ontariennes.

Conventions collectives conclues - nouvelle Ville d'Ottawa

Le tableau qui suit indique les salaires obtenus par les groupes négociateurs à la Vill d'Ottawa depuis la fusion et les compare à l'IPC.| Year | MPE | CUPE 503 (Inside / Outside) | Civic Institute of Profil Personnel | ATU 279 | ATU 1760 | CUPE 5500 | CUPE Library | Part Time Rec & Culture | Fire | IATSE | Police - Civilians | CPI Ottawa | CPI Ontario | CPI Canada |

| 2008 | 3.00% | |||||||||||||

| 2007 | 3.00% | 3.00% | 3.00% | |||||||||||

| 2006 | 2.30% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 2.75 | 3.00% | 2.96% aug. réelle** | |||||

| 2005 | 2.20% | 3.00% | 3.00% | 3.00% | 2.20% | 3.00% | 2.25% | 3.00% | 3.640% | 2.3% | 2.2% | 2.2% | ||

| 2004 | 2.50% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.632% | 1.9% | 1.9% | 1.9% | |

| 2003 | 3.00% | 1. 3.00% 2. Harmoniser | 1. Harmoniser 2. 2.50% 3. 6e étape ajoutée | 3.00% | 3.00% | 3.00% | 2.50% | 2.75% aug. réelle** | 4.47% aug. réelle** | 2.75% | 3.885% | 2.5% | 2.7% | 2.8% |

| 2002 | 2.50% | 2.75% | 1. 3.60% Somme forfaitaire - gains T4 2. 5.00% | 3.00% | 2.75% | 3.00% | Harmoniser | 1. 2.00% Somme forfaitaire (jan-août)2. 2.00% 3. Harmoniser les taux | 3.31% aug. réelle** | 2.50% | 3.33% aug. réelle** | 2.2% | 2.0% | 2.2% |

| 2001 | 2.50% | 2.50% | 3.60% Somme forfaitaire - gains T4 | 2.00% | 2.50% | 2.00% | 3.00% Somme forfaitaire | 3.00% Somme forfaitaire | 1. Harmoniser 2. 2.5% | 2.51% aug. réelle** | 3.2% | 3.1% | 2.6% | |

| 2000 | 2.38% aug. réelle** | 2.25% aug. réelle** | 2.38% aug. réelle** | 2.00% | N/A | 2.00% | 1 | 1 | 1 | 1 | 2.52% aug. réelle** | 3.0% | 2.9% | 2.7% |

Notes:

1. Fonctions non exercées au niveau régional - relevant des municipalités fusionnées.

* Les conventions collectives peuvent être en vigueur au long de l'année civile.

** Le terme « augmentation réelle » (aug. réelle) indique qu'il y a eu plu d'une augmentation de salaire appliquée lors d'une année civile (p. ex., une en janvier et une en juillet). Dans de tels cas, la deuxième augmentation de salaire doit être intégrée à la première.

Comme les autres municipalités ontariennes, Ottawa doit souvent accepter des décisions salariales arbitrales qui indiquent clairement que le montant de l’augmentation économique est directement lié aux augmentations consenties dans la Région du Grand Toronto. Les coûts importants qui en résultent pour la Ville sont particulièrement évidents dans les conventions visant les pompiers, les policiers et les ambulanciers en Ontario.

Les avantages sociaux des employés constituent le deuxième plus important coût lié à la rémunération pour la Ville.

Depuis la fusion, la Ville a pris plusieurs mesures pour enrayer les coûts croissants de prestation et d’administration des avantages sociaux, notamment :

- Réduire le nombre de fournisseurs d’avantages sociaux pour faire diminuer les frais généraux administratifs et les frais d’administration

- Mettre en place une autoassurance invalidité à long terme plutôt que faire appel à un fournisseur externe en vue de réduire les frais annuels

- Faire administrer à l’externe les avantages sociaux autoassurés pour réduire les frais d’administration

- Négocier des avantages sociaux semblables d’une convention collective à l’autre pour réduire la complexité et le coût des avantages sociaux

- Minimiser le nombre d’avantages sociaux supplémentaires prévus par les conventions collectives

Malgré les gains réalisés en raison de ces mesures, tous les employeurs ontariens ont subi des augmentations supérieures à l’inflation sur le plan du coût des avantages sociaux. Au moment de la fusion à Ottawa, le coût moyen des avantages sociaux pour les employés s’établissait à environ 15 % du salaire de base. Ce coût est passé à presque 23,5 %, principalement en raison des augmentations des primes de base. Les paiements particuliers comme les coûts d’invalidité à long terme ont augmenté de 42 % au cours de cette période.

Les coûts liés aux avantages sociaux comprennent également la quote-part de l’employeur du Régime de retraite des employés municipaux de l’Ontario (RREMO). Au moment de la fusion, un congé de cotisation était en vigueur tant pour les employeurs que pour les employés. Les primes ont par la suite été introduites de nouveau, et le Conseil d’administration du RREMO a approuvé l’augmentation au niveau actuel de 6,5 % pour les gains allant jusqu’aux gains annuels maximaux ouvrant droit à pension (42 100 $ à l’heure actuelle) et de 9,6 % pour les gains supérieurs à ce seuil pour les employés dont l’âge de la retraite normale est de 65 ans. Les employeurs doivent verser des cotisations égales à celles des employés.

La décision de passer à un modèle d’autoassurance pour l’invalidité à long terme est directement causée par l’augmentation importante du coût de la prestation de cet avantage par un assureur externe entre 2005 et 2006.

Plusieurs facteurs importants ont influencé les changements dans le nombre d’employés depuis la fusion. Des réductions du nombre d’employés se sont produites en raison des économies liées à la fusion et de l’Examen général des programmes, tandis que des modifications prévues par la loi ou prescrites ainsi que la croissance de la population en ont fait augmenter le nombre.

Avant la fusion, le nombre total d’ETP des 12 anciennes municipalités était de 12 786. Depuis la fusion, Ottawa a réduit le nombre d’ETP dans tous les domaines de programme. Les coupures d’ETP attribuées à la fusion ont principalement eu lieu au cours d’une période de trois ans et ont entraîné l’élimination de 665 ETP, soit 5,2 % du nombre initial d’ETP de la Ville issue de la fusion.

En 2004, l’Examen général des programmes et une restructuration administrative ont entraîné une réduction supplémentaire de 483 ETP, soit 3,8 % du nombre initial d’employés. Un exercice semblable en 2006 a donné lieu à une autre réduction de 88 ETP.

Changements dans le nombre d’employés de la Ville depuis la fusion

Entre 2001 et le milieu de l’année 2006, des programmes financés par les gouvernements provincial et fédéral de même que des modifications prévues par la loi et des modifications prescrites ont fait augmenter le nombre d’ETP de 586, soit 4,6 % du nombre initial d’ETP. Parmi les changements les plus importants se trouve le délestage par le gouvernement provincial des services de paramédics (388 ETP) ainsi que du financement des logements sociaux de même que des programmes des soins de longue durée et de santé publique (108 ETP).

La population et l’infrastructure de la Ville d’Ottawa ont également connu une croissance importante depuis la fusion. Cela a donné lieu à l’ajout de 1 332 ETP, soit 10,4 % du nombre initial d’ETP. Cette croissance est principalement due à l’augmentation des transports publics touchant les services du transport en commun et le parc automobile (376 ETP) ainsi qu’à l’Initiative de dotation stratégique du Service de police (310 ETP).

Ces changements ont eu comme effet net une augmentation globale de 682 ETP depuis la fusion (ce qui comprend 306 ETP supplémentaires pour le Service de police d’Ottawa), soit 5,3 % du nombre d’ETP à la fin de l’an 2000, qui ont été approuvés par le Conseil municipal.

Le graphique qui suit reflète l’effet de ces changements. Même si le nombre d’employés a augmenté légèrement pendant cette période, son nombre global pour 1 000 résidents a diminué depuis l’an 2000. En l’an 2000, il y avait environ 16,2 ETP pour 1 000 résidents; en 2006, il y en avait 15,5.

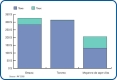

Nombre d’employés

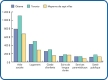

L’augmentation de 682 ETP depuis la fusion comprend 306 ETP pour le Service de police. Compte non tenu de l’augmentation du Service de police, l’augmentation restante de 376 ETP se répartit entre les postes d’administration et de fonctionnement. Dans l’ensemble, 743 postes de fonctionnement ont été créés et 367 postes d’administration ont été éliminés entre 2001 et 2006.

Le graphique qui suit indique les changements au nombre d’ETP dans les secteurs du fonctionnement et de l’administration depuis la fusion, à l’exclusion du Service de police.

Changement du nombre d’ETP par année

Comparaison du secteur du fonctionnement et du secteur de l’administration (au 15 août 2006)

En 2005, le premier plan des Ressources humaines (RH) de la Ville d’Ottawa a été déposé auprès du Conseil municipal. Le plan indiquait le nombre d’attributions d’ETP et prévoyait les besoins futurs en fonction des nécessités de fonctionnement. Il fournissait également des renseignements au sujet de la détermination des ressources pour les fonctions clés de la Ville. Le prochain plan RH sera déposé en 2007 parallèlement au processus budgétaire de la Ville d’Ottawa.

Programmes contrôlés par le conseil

Programmes contrôlés par le conseil

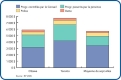

Le Conseil municipal d’Ottawa contrôlait directement 58 % du budget brut total 2006, ce qui équivaut à 1 217 millions de dollars de dépenses brutes. Dans l’ensemble, Ottawa a dépensé, en 2005, 3 184 $ par ménage 1 052 $ de moins que Toronto et 223 $ de moins que la moyenne de sept villes principalement en raison de dépenses en immobilisations moins élevées pour les services d'aqueduc et d'égout. Des précisions sur les divers programmes contrôlés par le Conseil municipal suivent.

Dépenses totales contrôlées par le Conseil municipal, par ménage

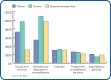

En 2005, les programmes contrôlés par le Conseil municipal les plus coûteux, sur une base brute par ménage, étaient le transport en commun, les virements aux dépenses en immobilisations, les services d’incendie, les programmes et installations de loisirs et l’administration générale. Les comparaisons de dépenses pour ces secteurs figurent dans le graphique qui suit.

Comparaison des dépenses, par ménage, 2005

Les dépenses d’Ottawa se comparent aux dépenses des autres villes importantes de l’Ontario

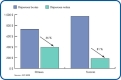

Les services de transport en commun constituent la dépense brute contrôlée par le Conseil municipal la plus importante d’Ottawa. Ottawa dépense environ 730 $ par ménage pour le transport en commun. Il s’agit d’une somme beaucoup plus élevée que la moyenne de sept villes, qui comprennent les municipalités n’ayant aucun système de transport en commun complet. Cependant, Ottawa dépense moins que Toronto, par ménage, pour le transport en commun, ce qui n’est pas surprenant étant donné la taille du système de transport en commun de Toronto et son nombre d’usagers.

Comme il est indiqué plus loin, les dépenses nettes de Toronto pour le transport en commun sont très inférieures à celles d’Ottawa pour plusieurs raisons. Par exemple, Toronto est en mesure de récupérer 81 % de ses coûts de transport en commun sur les frais d’utilisation et les subventions provinciales, la partie la plus importante provenant des frais d’utilisation. En 2005, les frais d’utilisation à Toronto couvraient 72 % des coûts. Cette même année, les frais d’utilisation à Ottawa couvraient seulement 45 % des coûts de fonctionnement directs. Le Conseil municipal d’Ottawa a depuis adopté comme politique la récupération de 55 % des dépenses de fonctionnement directes sur les frais d’utilisation.

De plus, Toronto est en mesure de consacrer la totalité de son allocation provinciale relative à la taxe sur l’essence aux frais de fonctionnement du transport en commun tandis qu’Ottawa ne peut qu’en consacrer une partie aux dépenses de fonctionnement liées à la croissance. Toronto est en mesure de consacrer la totalité des recettes tirées de la taxe provinciale sur l’essence aux frais de fonctionnement car elle reçoit également davantage de subventions d’immobilisations pour le transport en commun qu’Ottawa, de sorte qu’elle n’a pas besoin d’utiliser son allocation provinciale au titre de la taxe sur l’essence pour les dépenses en immobilisations.

La province d’Ontario a cessé de donner des subventions de fonctionnement pour le transport en commun en 1997. Ottawa doit maintenant financer 54 % des frais de transport en commun au moyen des taxes foncières tandis que Toronto n’a qu’à en financer 19 %.

Comparaison des dépenses pour le transport en commun

La deuxième dépense contrôlée par le Conseil la plus importante d’Ottawa est constituée par les virements aux dépenses en immobilisations. Il s’agit de virements annuels aux comptes du fonds de réserve pour immobilisations qui doivent être affectés au financement au comptant des dépenses en immobilisations. Ottawa dépense actuellement moins par ménage que Toronto et que la moyenne de sept villes au titre des virements aux dépenses en immobilisations. Les virements aux dépenses en immobilisations moins élevés reflètent la décision d’Ottawa de financer davantage de projets d’immobilisations au moyen d’emprunts que d’autres municipalités. Après ajout des frais de service de la dette à la contribution aux immobilisations pour les projets d’immobilisations financés par les taxes, les dépenses d’Ottawa sont plus élevées que celles de Toronto et environ de 15 % inférieures à celles de la moyenne de sept villes. Toutefois, les dépenses globales d’Ottawa augmenteront vraisemblablement dans l’avenir étant donné que le Conseil municipal a approuvé une politique d’accroissement des contributions aux immobilisations selon le taux de l’Indice des prix de la construction des infrastructures calculé par Statistique Canada.

Le Service des incendies ainsi que les programmes et installations de loisirs constituent la plus importante dépense suivante à Ottawa. Les dépenses municipales sont semblables à celles de Toronto et à la moyenne de sept villes pour ces services.

Les dépenses d’administration générale d’Ottawa, qui visent des postes comme le Conseil municipal, le Bureau du Directeur des services municipaux, les bureaux des directeurs municipaux adjoints, le vérificateur général, le Bureau du Greffier et les services à la clientèle et l’information du public, sont légèrement plus élevées que celles de Toronto et de la moyenne de sept villes. Contrairement à ces villes, Ottawa utilise une structure organisationnelle de type « centre d’expertise ». Il s’ensuit que les frais qui figureraient normalement sous chaque direction dans une organisation décentralisée sont attribués à la catégorie de l’administration générale. Toronto et les sept villes n’ont généralement pas adopté cette approche centralisée, ce qui explique les frais d’Ottawa semblent plus élevés.

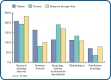

Les autres importants frais de service contrôlés par le Conseil municipal sont indiqués dans le graphique qui suit. Ces services sont notamment les routes et l’éclairage des rues, les services d’entretien hivernal, le recyclage, les ordures et l’élimination des déchets, les bibliothèques et les services de planification et de zonage.

Comparaisons des dépenses, par ménage, 2005

Les frais engagés par Ottawa pour les routes et l’éclairage des rues, soit environ 208 $ par ménage, sont à peine plus élevés que ceux de Toronto et moins élevés que ceux de la moyenne de sept villes. Les dépenses d’entretien hivernal à Ottawa (déblaiement et enlèvement de la neige) s’élèvent à environ 164 $ par ménage, ce qui est plus élevé qu’à Toronto et que la moyenne de sept villes. Cela reflète les différences de climat (davantage de neige et de pluie verglaçante) et de géographie de même que différentes décisions relatives aux services dans les diverses municipalités.

Avec quatre sites d’élimination des déchets dans la ville (dont deux sont exploitées par une entreprise privée et deux sont exploités par la Ville), Ottawa dépense beaucoup moins pour le recyclage, les ordures et l’élimination des déchets que Toronto, qui ne dispose d’aucune installation locale d’élimination des déchets et qui doit donc engager des frais de transport plus grands pour éliminer ses déchets.

Les dépenses par ménage en matière de services de bibliothèque, d’aménagement du territoire et de zonage sont assez équivalentes entre Ottawa, Toronto et la moyenne de sept villes. Toronto étant plus développée, ses dépenses de services d’aménagement sont un peu plus faibles que celles des villes en croissance constituant la moyenne de sept villes.

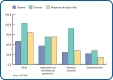

Le Conseil municipal contrôle également les dépenses liées aux parcs, aux inspections et aux contrôles de protection, aux services culturels et aux stationnements. Les comparaisons des dépenses par ménage figurent ci-après.

Comparaisons des dépenses, par ménage, 2005

Ottawa dépense moins que Toronto et que la moyenne de sept villes relativement aux parcs, aux inspections et contrôles de protection ainsi qu’aux services culturels. Les dépenses de stationnement par ménage se situent entre celles de Toronto et celles de la moyenne de sept villes.

À environ 37 $ par ménage, les coûts des services culturels à Ottawa sont comparables à la moyenne de sept villes. Toronto dépense beaucoup plus en matière de services culturels. En 2003, Toronto a adopté le « Culture Plan for the Creative City », qui prévoit que les dépenses au titre des services culturels augmenteront considérablement sur une période de cinq ans, au rythme de 2 $ par personne annuellement16.

En 2006, le Conseil municipal d’Ottawa a approuvé la création d’un comité directeur sur l’investissement dans les arts pour contribuer au positionnement d’Ottawa en tant que ville compétitive et créative. Le comité, qui étudie des stratégies d’investissement pour combler le manque à gagner dans le secteur local des arts et des festivals d’Ottawa, doit présenter son rapport au Conseil municipal avant la fin de 2007.

Gestion de la dette

Un autre programme contrôlé par le Conseil municipal est la gestion de la dette. Comme l’indique le graphique qui suit, Ottawa dépense approximativement 326 $ par ménage pour les frais de service de la dette, y compris les paiements de capital et d’intérêt sur des dettes comme les titres d’emprunt (débentures), les prêts bancaires à terme et les fonds d’amortissement. Ces remboursements de dette sont financés par les taxes et la facture des services d’aqueduc et d’égouts. Les dettes à long terme financent les projets d’immobilisations municipaux dans la ville.

Comparaisons des dépenses, par ménage, 2005

Depuis 2001, le processus de plan financier à long terme (PFLT I et II) a été utilisé pour l’évaluation des besoins en immobilisations des infrastructures pour faciliter l’atteinte du cycle de vie projeté et la satisfaction des besoins entraînés par la croissance de la population de la ville. Pour atteindre les objectifs du Conseil municipal, le PFLT utilise un ensemble d’outils de financement comportant notamment des redevances d’aménagement, du financement d’autres paliers de gouvernement, des virements des fonds de réserve pour immobilisations et l’émission de titres d’emprunt.

Étant donné que la législation provinciale ne permet pas aux municipalités de financer les déficits de fonctionnement au moyen d’emprunts, la Ville emprunte des fonds uniquement pour les travaux d’immobilisations comme les routes, les réseaux d’aqueduc et d’égouts, les édifices et les projets de transport en commun.

Pourquoi la Ville utilise-t-elle le financement par emprunt?

Le Conseil municipal exige que les actifs d’immobilisations financés par emprunts aient une vie utile au moins aussi longue que la durée des emprunts. Les conditions et la structure réelle du financement par emprunt varient selon les conditions du marché; toutefois, les titres d’emprunt sont généralement émis pour des périodes de 10 ou 20 ans. Des termes plus longs sont parfois contractés pour des programmes d’immobilisations comportant des vies utiles considérablement plus longues, comme le projet de train léger sur rail. Au besoin, l’endettement est considéré comme une façon appropriée de financer des postes ayant une durée de vie plus longue étant donné que les contribuables futurs qui bénéficient du projet en défraient les coûts au moyen de frais de service de la dette futurs. Pour obtenir les coûts d’emprunt les plus bas, la Ville sollicite généralement son financement par emprunt dans le marché des capitaux publics du Canada.

La Ville a adopté comme pratique le maintien de frais d’emprunt financés par les taxes dans le cadre d’une « enveloppe budgétaire ». Par conséquent, lorsque des titres d’emprunt plus anciens viennent à échéance, de nouveaux titres d’emprunt sont émis et le montant des frais de service de la dette (remboursements de capital et versements d’intérêt) financés au moyen des taxes demeure relativement constant.

Depuis la fusion, la Ville bénéficie de taux d’intérêt plus bas et a émis de nouveaux titres d’emprunt à des taux d’intérêt beaucoup plus bas que les titres d’emprunt émis au cours des années précédentes. Cela a permis à la Ville d’assumer le service de dettes plus importantes à un coût moins élevé. Comme l’indique le tableau qui suit, le coût des dettes financées par les taxes en tant que pourcentage des taxes a diminué considérablement depuis la fusion.

Dettes financées par les taxes comparativement aux taxes nettes, en milliers de dollars

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|---|---|---|

| Frais de services de la dette financés par les taxes | 70 927 | 72 524 | 65 135 | 65 206 | 74 336 | 67 695 | 72,561 |

| Recettes totales tirées des taxes foncières | 746 521 | 777 859 | 805 484 | 826 484 | 864 494 | 919,747 | 953,498 |

| Frais de service de la dette financés par les taxes en pourcentage des taxes | 9,50% | 9,30% | 8,10% | 7,90% | 8,60% | 7,40% | 7,61% |

Le tableau qui suit indique que les titres d’emprunt nets totaux émis17 devraient augmenter au cours des quatre prochaines années pour passer à 912 millions de dollars. Cette augmentation correspond aux recommandations adoptées dans le PFLT II et elle est causée en grande partie par l’augmentation de la taxe sur l’essence et d’autres dettes financées par les recettes. Sur le montant projeté de 912 millions de dollars, environ 196 millions de dollars découlent des titres d’emprunt émis pour le projet de train léger sur rail. La dette sera remboursée en grande partie au moyen de financements provenant d’autres paliers de gouvernement et de redevances d’aménagement.

Titres d’emprunt nets émis par source de recette, en millions de dollars

| 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|

| Financés par les taxes | 469 | 471 | 463 | 463 | 466 |

| Financés par les tarifs | 73 | 96 | 123 | 144 | 170 |

| Financés par d’autres recettes | 0 | 125 | 242 | 260 | 276 |

| Total | 542 | 692 | 828 | 867 | 912 |

La province régit le montant des titres d’emprunt que les municipalités émettent en établissant une limite de remboursement annuel pour chaque municipalité. Il s’agit du montant maximal par lequel une municipalité peut augmenter son endettement et ses autres obligations financières dans l’année suivante. La limite de remboursement est fixée à 25 % des recettes nettes qu’une municipalité tire de ses propres sources, y compris les taxes, les frais d’utilisation et tout autre financement non provincial ou non fédéral. La limite de remboursement attribuée par la province pour la Ville d’Ottawa est de 293 millions de dollars, qui représente le montant maximal de frais de service de la dette (remboursement du capital et versement des intérêts) qui peuvent être engagés annuellement. Cela permettrait à la Ville d’émettre jusqu’à 3,1 milliards de dollars de nouveaux titres d’emprunt selon les conditions de ces titres d’emprunt18.

Les frais de service de la dette de la Ville sont très inférieurs aux limites provinciales

Bien que la dette actuelle et prévue d’Ottawa se situe sous la limite provinciale, si elle devait atteindre la limite, les futurs budgets de fonctionnement seraient sérieusement restreints ou les recettes provenant des taxes ou d’autres sources devraient augmenter considérablement.

La Ville d’Ottawa n’est pas la seule à prévoir des niveaux d’endettement en croissance en raison des dépenses en immobilisations à long terme. Un rapport de recherche sur la situation financière des municipalités canadiennes publié par Standard & Poor’s en mai 2006 indique que :

« dans toutes les catégories de notation et de façon constante depuis 2001, la dette et le fardeau de la dette sont en croissance […] il est de plus en plus évident que les municipalités notées font fi de leur traditionnelle réticence à contracter des dettes au moment de combler leurs importantes lacunes sur le plan des infrastructures ».

La différence à Ottawa, c’est que les augmentation de dette futures doivent être financées sur des sources de recettes non fiscales, ce qui fait en sorte que le niveau d’imposition de la Ville demeure assez souple.

16« Cultural Plan for the Creative City, » Ville de Toronto, 2003, p. 6

17Le terme « titres d’emprunt nets » s’entend des titres d’emprunt totaux non remboursés moins le montant des fonds d’amortissement. Pour certains types de débentures, la Loi sur les municipalités exige que la Ville mette de côté chaque année une somme d’argent qui s’accumulera et servira au remboursement du capital total de la débenture remboursable payable à l’échéance.

18La limite provinciale établit le montant maximal pouvant être consacré aux frais de service de la dette. Par conséquent, le montant des nouveaux titres d’emprunt pouvant être émis varie selon la durée choisie et les taux d’intérêt au moment pertinent.

Vue d'ensemble des dépenses

Vue d’ensemble des dépenses

En Ontario, les budgets municipaux comprennent de nombreux programmes et services prescrits par la province mais financés par les taxes foncières. Par conséquent, le Conseil municipal a peu de contrôle sur de nombreuses dépenses prescrites. Le budget de fonctionnement annuel 2006 d’Ottawa en ce qui concerne les programmes et services financés par les taxes peut être réparti selon les catégories suivantes :

- les programmes prescrits par la province ou à frais partagés

- la Commission des services policiers

- le remboursement de la dette

- les dépenses contrôlées par le Conseil

Répartition des dépenses de fonctionnement - Budget de fonctionnement brut 2006 (2 113 M$)

Programmes prescrits par la province ou à frais partagés

La province a établi des programmes pour divers services comme l’aide sociale, le logement social, les garderies, la santé publique et de nombreux autres programmes. Lorsque ces programmes ont été établis, la province a adopté la réglementation pertinente, établi la formule de partage des coûts et a ensuite exigé de la Ville qu’elle administre ces programmes en son nom. Près du tiers des dépenses de la Ville sont consacrées aux programmes provinciaux.

Au fil des années, le niveau du financement provincial fondé sur les formules de partage des coûts a diminué. Les dépenses qui étaient initialement admissibles au partage des coûts sont maintenant jugées non admissibles. Au fur et à mesure que le coût des services augmente, les limites de financement font en sorte qu’une plus faible proportion des services sont couverts et que des fonds provenant des taxes foncières municipales doivent être utilisés pour couvrir le manque à gagner.

Commission des services policiers

Constituée de conseillers municipaux et de membres du public désignés, la Commission des services policiers supervise le Service de police et prend des décisions de façon indépendante au sujet des priorités et des besoins présentés au Conseil municipal. Le budget du Service de police représente 9 % des dépenses brutes de la Ville. Le Conseil municipal peut rejeter ou approuver entièrement le budget, mais il ne peut pas l’examiner ou le modifier poste par poste. Si la Commission des services policiers n’est pas d’accord avec la décision du Conseil municipal, elle peut la porter en appel auprès d’un organisme provincial.

Remboursement de la dette

Les dépenses au titre du versement de l’intérêt et du remboursement du capital des titres d’emprunt auparavant émis constituent 4 % des dépenses totales de la Ville. Ces versements sont d’un montant fixe et se produisent à des dates fixes, et le Conseil municipal n’est pas en mesure de les modifier au cours du processus d’établissement du budget annuel.

Dépenses contrôlées par le Conseil municipal

La tranche de 58 % des dépenses restantes de la Ville relève de la compétence de la Ville et du pouvoir décisionnel du Conseil municipal. Ces domaines comprennent notamment les suivants :

- Programmes financés par les tarifs : les dépenses liées à la prestation de services d’eau potable et d’égouts sanitaires et pluviaux, financés par les recettes découlant des tarifs supplémentaires au titre des services d’aqueduc et d’égouts.

- Programmes financés par les taxes : les dépenses liées aux programmes municipaux « traditionnels » comme l’entretien estival et hivernal des routes, le transport en commun, le Service des incendies, l’enlèvement des ordures, les parcs et les loisirs. Des frais d’utilisation permettent la réduction des coûts associés à certains de ces programmes, les autres coûts étant financés au moyen des taxes foncières.

- Contributions aux immobilisations : des virements annuels aux fonds de réserve d’immobilisations pour maximiser le financement au comptant des programmes d’immobilisations financés par les taxes et les tarifs et pour minimiser le financement par emprunt.

Contrairement à ce qui se produit pour le budget du Service de police, le Conseil municipal peut approuver les dépenses liées aux services de bibliothèque. Le Conseil d’administration indépendant de la Bibliothèque publique d’Ottawa, constitué de conseillers municipaux et de résidents désignés, propose un budget que le Conseil municipal peut examiner et ajuster poste par poste. Les services de bibliothèque figurent donc parmi les dépenses contrôlées par le Conseil municipal.

Augmentations de dépenses depuis la fusion

Le budget de fonctionnement a augmenté de 25,3 % depuis la fusion. Après rajustement selon la croissance de la population, l’augmentation est de 13 %. Après rajustement selon la croissance de la population et de l’inflation, les dépenses globales de la Ville ont diminué de 2,2 %.

Dépenses de fonctionnement de la Ville

Où se situe Ottawa par rapport aux autres municipalités?

Un examen comparant Ottawa et Toronto et la moyenne de sept importantes municipalités de l’Ontario a été effectué en fonction des dépenses et des recettes réelles rapportées dans le Financial Information Return 2005.

Les sept municipalités de l’Ontario couvraient :

- la région de Peel / les municipalités de palier inférieur

- la région de York / les municipalités de palier inférieur

- la région de Halton / les municipalités de palier inférieur

- la région de Niagara / les municipalités de palier inférieur

- la région de Durham / les municipalités de palier inférieur

- Hamilton

- London

À la lumière de la comparaison des dépenses totales par ménage dans la province, la Ville d’Ottawa (5 898 $) dépense moins que Toronto (7 636 $) mais un peu plus que la moyenne des sept villes (5 667 $). Ce type de comparaison des dépenses et des recettes à l’intérieur d’un groupe semblable sera subdivisé dans ce document.

Dépenses totales, par ménage, 2005 - Par catégorie

Services municipaux – Rapport sur le sondage sur la satisfaction des citoyens (Sondage EKOS)

En 2004, dans le cadre d’une nouvelle stratégie de consultations publiques liée à son processus budgétaire annuel modifié, le Conseil municipal a convenu d’élaborer un sondage annuel sur la satisfaction des citoyens. Le Conseil municipal avait comme but de créer un calcul de référence permettant le suivi des changements futurs et de fournir aux conseillers municipaux et au personnel de la Ville des renseignements supplémentaires sur un éventail de questions liées aux services et aux politiques.

Le sondage téléphonique a été effectué auprès d’un échantillon représentatif de 1 000 résidents choisis au hasard (âgés de 18 ans et plus), comportant une proportion de résidents des régions rurales plus importante que la norme habituelle pour représenter adéquatement chacune des quatre régions de la ville. Les résultats du sondage sont considérés exacts dans une fourchette de trois points de pourcentage, 19 fois sur 20.

Le sondage a révélé que bien que les résidents soient satisfaits des services fournis par la Ville et désirent leur maintien ou leur élargissement, ils ne veulent pas payer davantage de taxes foncières pour maintenir les niveaux actuels de services.

Produit par EKOS Research Associates, le rapport du sondage a examiné la satisfaction des résidents relativement aux services municipaux, aux priorités en matière de services et aux possibilités de financement pour les services. Les 17 domaines de services suivants ont été examinés.

| Service des incendies | Logements sociaux et refuges |

| Service paramédic | Services de bibliothèque |

| Service de police | Services de développement économique |

| Collecte des ordures et recyclage | Gestion du stationnement et de la circulation |

| Entretien des rues et des trottoirs et déneigement | Aménagement du territoire, zonage et permis de construction |

| Services de santé publique | Services de garde d’enfants |

| Transport en commun | Services des règlements municipaux |

| Entretien des parcs et espaces verts | Programmes culturels |

| Installations et programmes récréatifs |

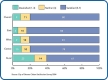

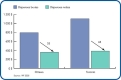

Ce sondage a mené à trois conclusions fondamentales.

1) Les résidents étaient relativement satisfaits du rendement de la Ville dans la prestations des services.

Quatre vingt pour cent des résidents d’Ottawa ont déclaré être satisfaits du niveau global des services qu’ils ont reçus en 2004. Les résidents urbains et suburbains étaient plus satisfaits que les résidents ruraux. Par suite de ce sondage, la Ville a lancé le processus du Sommet rural 2005. Il existe maintenant une direction municipale pour les affaires rurales, comportant des employés dédiés et mettant en œuvre des mesures précises.

Satisfaction globale relativement aux services municipaux

« De façon générale, dans quelle mesure vous diriez-vous satisfait de l’ensemble des services qui vous sont offerts par la Ville d’Ottawa? »

2) Les résidents apprécient les services municipaux et veulent leur maintien ou leur élargissement.

Les résultats ont indiqué clairement que la vaste majorité des résidents veulent le maintien ou l’élargissement des services. Seule une faible minorité des répondants au sondage estimaient que les services devaient être réduits. La vaste majorité des résidents de la ville jugeaient importants chacun des 17 domaines de services examinés dans l’étude. Au sommet de la liste se trouvaient les services d’urgence, suivis par l’enlèvement des ordures et le recyclage, l’entretien des routes et des trottoirs et le déneigement ainsi que la santé publique. La quasi-totalité des résidents ont indiqué qu’ils aimeraient que la Ville augmente ou qu’elle maintienne à tout le moins les niveaux de services dans l’ensemble de ces 17 domaines.

Niveau de service

3) Les résidents ne veulent pas d’augmentation de taxes foncières.

Malgré le taux de satisfaction élevé relativement aux services et le désir de voir maintenues les dépenses de programmes et de services, la moitié des répondants ne voulait pas d’augmentation de taxes tandis que l’autre moitié était seulement moyennement en faveur de cette idée. Cela n’est pas surprenant, mais cela indique que l’existence d’un conflit fondamental entre, d’une part, la valeur et l’importance des services municipaux et, d’autre part, le désir de payer davantage pour maintenir notre niveau de service actuel.

Taux d’imposition municipale

« Dans quelle mesure seriez-vous en faveur d’une hausse de vos taxes municipales afin de financer le coût accru du maintien du niveau de service actuel? »

Passif (dépenses) contracté pour services futurs

Passif (dépenses) contracté pour services futurs

Certaines dépenses ou certains éléments de passif qu’engage la Ville ne doivent pas être acquittés immédiatement. À titre d’exemple, la Ville peut conclure une convention avec un syndicat en vue d’offrir des avantages aux membres à leur retraite. Ce passif s’accroîtrait chaque année jusqu’à ce que les membres syndiqués se retirent.

Depuis 2000, les municipalités sont tenues de dresser leurs états financiers en conformité avec les politiques comptables établies par le Conseil sur la comptabilité dans le secteur public (CCSP), organisme indépendant autorisé à établir les normes de comptabilité pour le secteur public. Le Conseil de régie compte 12 membres, soit des comptables issus du gouvernement fédéral, provincial et des administrations locales, des vérificateurs généraux, des vérificateurs publics, des agents du budget et des universitaires. La mission du CCSP consiste à établir des normes et à offrir un encadrement en ce qui a trait à l’information sur les finances et autre rendement du secteur public.

En conformité avec les politiques du CCSP, les avantages sociaux des employés doivent être inscrits dans les états financiers, sous forme de passif à acquitter à l’avenir, lorsqu’ils sont de fait versés.

Les éléments de passif au titre des avantages sociaux des employés de la Ville sont répartis dans quatre catégories : les avantages à la retraite, les avantages postérieurs à l’emploi, les obligations de la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail (CSPAAT) et les congés annuels. Les avantages à la retraite comprennent l’assurance-santé, l’assurance-soins dentaires et l’assurance-vie. Les avantages postérieurs à l’emploi comprennent le remboursement des crédits de congé de maladie acquis et la poursuite des prestations d’assurance-invalidité de longue durée versées aux employés.

Le CCSP considère ces quatre catégories comme des avantages sociaux pour les employés, qui doivent être examinés afin de déterminer les éléments de passif courants de la Ville. Ces éléments de passif sont inscrits en tant qu’avantages sociaux à la partie « Passif » de l’État de la situation financière consolidé de la Ville (voir la page 20 du Rapport annuel de la Ville d’Ottawa 2005).

La Ville finance les avantages postérieurs à l’emploi et les avantages à la retraite selon la méthode de la comptabilité de caisse. Par conséquent, les avantages sociaux des employés figurent dans le budget à titre de paiements à verser au cours d’un exercice donné. À mesure que l’effectif de la Ville vieillit et se retire, les paiements en espèces au titre des avantages s’accroissent progressivement, ce qui peut exercer des pressions financières considérables à l’avenir.

Afin de réduire l’incidence des augmentations budgétaires futures et de faire en sorte que les individus qui bénéficient aujourd’hui des services acquittent pleinement les frais associés, la Ville élabore actuellement un plan décennal en vue de procéder à la transition de la comptabilité de caisse à la comptabilité d’exercice concernant ces éléments de passif. Dans le cadre du plan, les éléments de passif sont acquittés à partir du budget au cours de l’exercice où ils sont engagés plutôt qu’au cours de l’exercice où ils sont acquittés. Dans la mesure où la Ville n’adopte pas de tel plan, il faudra prévoir d’importantes augmentations budgétaires au cours des exercices où ces éléments de passif doivent être acquittés.

Passif au titre de la fermeture des sites d’enfouissement

La Ville d’Ottawa offre des services de collecte et d’élimination des ordures aux résidents et aux entreprises et exploite deux sites d’enfouissement à cette fin. Lorsque ces sites sont à pleine capacité et doivent être fermés, la Ville continue d’assurer leur entretien courant, conformément à la Loi sur la protection de l’environnement de l’Ontario. L’entretien subséquent à la fermeture des sites (et d’autres sites inactifs) devrait durer environ 25 ans. Le CCSP exige de la Ville qu’elle consigne le passif estimatif dans ses états financiers.

En 2005, les frais futurs ont été estimés à 10,8 millions de dollars, montant qui devrait s’accroître chaque année jusqu’à ce que les sites d’enfouissement soient fermés. Selon le principe que ce sont les individus qui bénéficient aujourd’hui des sites d’enfouissement qui doivent acquitter les frais de fermeture futurs, le Conseil municipal a prévu une disposition relative aux frais de fermeture et d’après-fermeture des sites dans le nouveau régime de redevances d’utilisation relatives à la gestion des déchets solides.

Réserves de fonctionnement

Réserves de fonctionnement

Les municipalités veillent à ce que les services essentiels comme l’eau, les égouts, le déneigement, les interventions d’urgence et de nombreux autres services soient accessibles en tout temps aux résidents. Toutefois, certaines années, les municipalités font face à des coûts imprévus et inévitables dans la prestation de ces services. À Ottawa par exemple, des conditions hivernales imprévisibles et très défavorables ainsi que la possibilité de situations d’urgence peuvent influencer les dépenses annuelles.

Les villes établissent des fonds de réserve de fonctionnement, semblables à la « réserve pour les temps difficiles » pour un ménage, afin de couvrir ces coûts imprévus et d’éviter de devoir recourir à des augmentations de taxes dans une année donnée. Par exemple, certaines villes créent une réserve de réclamations d’assurance pour couvrir le coût des réclamations qui excèdent le montant prévu dans le budget annuel. Les réserves sont généralement financées par les surplus budgétaires ou par des contributions régulières provenant du budget de fonctionnement.

Les municipalités ont également besoin de financement pour les projets ou programmes « ponctuels » qui sont mis en œuvre seulement pour une courte période. Par exemple, la Réserve des élections d’Ottawa est financée au moyen d’une contribution fiscale annuelle et elle est affectée chaque période de quatre ans aux coûts des élections municipales.

Lors de la fusion, la Ville d’Ottawa a créé des fonds de réserve de fonctionnement ayant un solde combiné d’environ 54,5 millions de dollars. Depuis, ces fonds ont servi, comme ils le devaient, à l’atténuation des pressions de financement qui auraient autrement entraîné des réductions ou des reports de service ou des augmentations de taxes foncières.

Pour compenser les fluctuations de dépenses, la Ville d’Ottawa a cinq réserves de fonctionnement :

- Assurances propres

- Avantages sociaux des employés ayant des droits acquis

- Stabilisation du taux d’imposition

- Élections

- Entretien hivernal

À l’exception de la Réserve des élections, qui est financée au moyen d’une contribution fiscale annuelle, les autres réserves sont financées par les surplus budgétaires ou font l’objet d’un financement ponctuel approuvé par le Conseil municipal.

La législation provinciale prescrivant que les municipalités doivent déposer des budgets équilibrés, contrairement aux deux autres paliers de gouvernement, un déficit budgétaire n’est pas permis. La Réserve de stabilisation du taux d’imposition a été établie lors de la fusion pour couvrir les dépenses imprévisibles. Cette réserve, financée par les surplus des années antérieures et par toute contribution spéciale décidée par le Conseil municipal, peut être utilisée si la Ville accuse un déficit au cours d’une année donnée.

À la fin de 2005, Ottawa disposait de 13,1 millions de dollars de réserves de fonctionnement. Plutôt que d’affecter davantage de fonds aux réserves, le Conseil municipal a plutôt rajusté le budget chaque année pour veiller à ce que des fonds suffisants soient disponibles pour le maintien de niveaux appropriés de service. Par exemple, lorsque la Réserve d’entretien hivernale a été complètement utilisée en 2002, le Conseil municipal a augmenté le budget d’entretien hivernal pour qu’il reflète les dépenses annuelles des trois années précédentes. Ce financement accru devrait réduire le besoin pour la Ville de recourir aux réserves et permettre l’absorption de coûts accrus éventuels causés par les conditions météorologiques.

Rajuster le budget ou renflouer les fonds de réserve de fonctionnement chaque année est une question de gestion prudente des finances. La municipalité ne pouvant accuser un déficit, la seule autre source de fonds est le Fonds de réserve pour immobilisations de la Ville. Les contributions annuelles à ce fonds de réserve proviennent des recettes tirées des taxes foncières et servent à l’affectation de fonds de financement au comptant au Programme d’immobilisation de la Ville. Toutefois, des retraits répétés de fonds de cette réserve réduisent la capacité de la Ville à financer entièrement des projets d’immobilisations prioritaires au cours de l’année suivante.

Situation financière du service de police d'Ottawa dans son contexte

Toutes les municipalités canadiennes qui fournissent des services policiers rapportent que les coûts qui s’y rattachent constituent l’un des plus importants engagements financiers du budget annuel et de la facture de taxes qui en résulte. Le Service de police d’Ottawa (SPO) représente 16 % de la facture de taxes foncières totale 2006 de la Ville à l’exclusion des taxes scolaires, soit 404 $ pour une résidence moyenne ayant une valeur d’évaluation de 276 245 $. Sur une base de coût par service, le transport en commun est le seul service municipal dont le coût excède celui des services policiers.

Le budget brut du Service de police d’Ottawa a augmenté au cours des dernières années; les augmentations peuvent être attribuées principalement à l’augmentation des coûts pour le personnel occasionnel et à la croissance du nombre d’agents requis. Les augmentations du budget annuel brut depuis la fusion en 2001 sont indiquées dans le tableau ci-dessous.

Budget brut du SPO, de 2001 à 2006

| 2001 en milliers de dollars | 2002 en milliers de dollars | 2003 en milliers de dollars | 2004 en milliers de dollars | 2005 en milliers de dollars | 2006 en milliers de dollars | |

|---|---|---|---|---|---|---|

| Budget de fonctionnement du SPO - dépenses brutes totales* | 128 761 | 137 130 | 144 279 | 158 427 | 174 670 | 189 v167 |

| Augmentation annuelle (en pourcentage) | 6,5% | 5,2% | 9,8% | 10,3% | 8,3% |

Comme l’indique le tableau ci-dessous, même si les dépenses brutes ont augmenté au cours de cette période, la plupart des augmentations sont proportionnelles au budget total de la Ville. Depuis 2003, la quote-part du Service de police dans le budget total de la Ville est passée de 7,8 % à 9 %.

Budget brut du SPO proportionnellement au budget total de la Ville

| Budget de fonctionnement brut | 2001 en milliers de dollars | 2002 en milliers de dollars | 2003 en milliers de dollars | 2004 en milliers de dollars | 2005 en milliers de dollars | 2006 en milliers de dollars |

|---|---|---|---|---|---|---|

| Budget de fonctionnement de la Ville | 1 681 519 | 1 726 046 | 1 838 862 | 1 898 290 | 1 988 385 | 2 113 224 |

| Budget de fonctionnement du SPO* | 128 761 | 137 130 | 144 279 | 158 427 | 174 670 | 189 167 |

| Budget du SPO par rapport au budget total de la Ville (en pourcentage) | 7,7% | 7,9% | 7,8% | 8,3% | 8,8% | 9,0% |

Même si on tient compte des augmentations proportionnellement plus importantes au cours des dernières années, les dépenses au titre du SPO se comparent favorablement à celles des autres municipalités ontariennes. Par exemple, les dépenses au titre des services policiers à Toronto représentent 10,0 %19 des dépenses municipales brutes.

Les plus récents coûts au titre des services de police publiés par Statistique Canada en 2005 indiquent que, par habitant, Ottawa se situe dans la moyenne d’une liste de douze municipalités canadiennes.

Coûts au titre des services de police, par habitant

| Service | Coûts ($) | Rang |

|---|---|---|

| Toronto | 284 | 1 |

| Vancouver | 282 | 2 |

| Edmonton | 257 | 3 |

| Montréal | 236 | 4 |

| Calgary | 231 | 5 |

| OTTAWA | 204 | 6 |

| Peel | 199 | 7 |

| Hamilton | 196 | 8 |

| Durham | 189 | 9 |

| Gatineau (partie urbaine) | 169 | 10 |

| Halton | 165 | 11 |

| York | 163 | 12 |

| Source : Les ressources policières au Canada, 2005. (Statistique Canada, 85-225) En fonction de la population de 2004 et des coûts des services policiers en 2005. | ||

Le nombre d’habitants par policier constitue une autre mesure habituelle publiée annuellement par Statistique Canada. Les statistiques les plus récentes de 2004 indiquent qu’Ottawa se situe presque au dernier rang, comptant 1 policier pour 771 résidents.

Nombre d’habitants par policier

| Service | Coûts ($) | Rang |

|---|---|---|

| Montréal | 482 | 1 |

| Toronto | 482 | 2 |

| Vancouver | 520 | 3 |

| Edmonton | 566 | 4 |

| Calgary | 640 | 5 |

| Peel | 690 | 6 |

| Hamilton | 708 | 7 |

| Gatineau (partie urbaine) | 711 | 8 |

| Durham | 757 | 9 |

| Ottawa | 771 | 10 |

| Halton | 843 | 11 |

| York | 867 | 12 |

| Source : Les ressources policières au Canada, 2005. (Statistique Canada, 85-225) En fonction de la population de 2004 et du nombre de policiers en 2004. | ||

L’Initiative de dotation stratégique du Service de police d’Ottawa a contribué à faire augmenter le nombre d’agents assermentés de 90 depuis 2004. En 2006, il y a 1 251 agents assermentés à Ottawa desservant une population de 870 250 personnes, soit un policier pour 695 résidents.

19Ville de Toronto.

Vue d'ensemble des dépenses selon le genre

Tel qu’il est déclaré dans le Rapport d’information financière (RIF) imposé par le gouvernement provincial, les dépenses globales de fonctionnement et d’immobilisations d’Ottawa en 2005 se sont chiffrées à 2,6 milliards de dollars. Le graphique à secteurs ci-dessous montre les acquisitions combinées de biens et de services de fonctionnement et d’immobilisations totalisant 952 millions de dollars ou 37 % des dépenses globales. La deuxième dépense en importance, soit de l’ordre de 941 millions de dollars ou de 36 % des dépenses, était la rémunération, qui comprend les salaires, les traitements et les avantages sociaux versés aux employés. Parmi les dépenses restantes, 15 % comptait pour le financement des immobilisations, y compris les contributions au financement des immobilisations et au financement par emprunt, de même que 12 % pour les transferts extérieurs, y compris l’aide sociale, les subventions au logement, les subventions aux services de garde d’enfants, les subventions culturelles et les paiements aux offices de conservation de la nature.

Dépenses globales de fonctionnement et d’immobilisations, 2005 (2,6 milliards de dollars)

Évaluation du rendement

Compte tenu des contraintes des municipalités en ce qui concerne la capacité de continuer à répondre aux demandes de services et d’infrastructure avec les mécanismes de financement actuels (le déséquilibre fiscal), il sera bientôt pratiquement impossible pour les villes d’offrir tous les services offerts actuellement avec comme seul financement les impôts fonciers et l’augmentation des frais d’utilisation. Le Conseil municipal et le personnel de la Ville doivent posséder des outils qui leur permettent d’améliorer les services et de déterminer si les investissements donnent les résultats prévus.

Le nouveau cadre d’évaluation et de rapport du rendement de la Ville, adopté au début de 2006, offre un tel outil. Ce cadre permet aux gestionnaires et aux décideurs d’obtenir plus d’information de meilleure qualité, en plus de favoriser la reddition de compte et, en fin de compte, d’améliorer le rendement. Le cadre d’évaluation du rendement permettra à la Ville d’évaluer le progrès par rapport aux plans, en plus d’évaluer le rendement d’une année à l’autre, de comparer le rendement aux normes de services et au rendement des autres municipalités de l’Ontario.

Voici les principaux éléments du cadre d’évaluation et de rapport du rendement.

Initiation d’analyse comparative des services municipaux de l’Ontario (IACSM)

Ottawa doit présenter au gouvernement provincial des renseignements sur le rendement par le biais de programmes obligatoires, tels que le Programme de mesure de la performance des services municipaux (PMPSM) de l’Ontario et le Compte rendu sur l’information financière. Cependant, ces mesures ne représentent qu’une petite portion des services offerts par la Ville. Ottawa participe également à l’Initiative d’analyse comparative des services municipaux de l’Ontario (IACSM) qui tire ses renseignements du PMPSM et les complète avec des données supplémentaires sur les services municipaux. L’IACSM décrit les services sous quatre angles :

- Incidence sur la collectivité

- Niveau de service

- Efficacité

- Service à la clientèle

L’IACSM touche actuellement 15 grandes municipalités de l’Ontario qui partagent les renseignements sur environ 600 mesures d’évaluation dans 33 secteurs de programme. En comparant les données sur le rendement avec d’autres municipalités de l’Ontario, l’IACSM permet à Ottawa d’étalonner son rendement dans divers secteurs. En retour, cette démarche permet à la Ville de relever et de partager les renseignements sur les meilleures pratiques et de réinvestir les leçons apprises afin d’améliorer la prestation de service et les processus administratifs.

Lorsque la Ville a participé à l’IACSM pour la première fois en 2005, 22 programmes avaient fait l’objet d’examen et on avait diffusé les résultats de près de la moitié des 500 évaluations de rendement. En 2006, la Ville a participé à tous les 33 secteurs de programme et elle diffusera les résultats de nombreuses mesures d’évaluation d’ici la fin de 2006.

Déterminer des comparateurs valides (c. à d. « les pommes avec les pommes ») est une tâche difficile compte tenu des différences géographiques, démographiques, dans les services et les niveaux de services des municipalités ontariennes. C’est pourquoi les directeurs de secteur des programmes municipaux sont priés de participer au groupe de travail des experts de l’IACSM pour veiller à ce que les indicateurs de rendement choisis soient significatifs, que les définitions de données soient appropriées, que les résultats d’analyse des données soient valides et qu’on partage les pratiques exemplaires.

Rapport annuel

Le rapport annuel de la Ville d’Ottawa donne un aperçu du rendement pour l’année précédente. Le rapport annuel établit :

- les principaux objectifs de la Ville,

- l’état des mesures prises par le Plan directeur de la Ville et des services et les plans d’activités,

- les renseignements de haut niveau sur le rendement des principaux programmes et des principales activités.

Le premier rapport annuel de la Ville, rédigé pour 2004, comprenait les états financiers et les analyses vérifiées en plus d’un aperçu des principales réalisations de la Ville. Le rapport annuel de 2005, publié en juin 2006, donnait plus d’information sur la progression de la Ville vers l’atteinte des priorités établies lors des consultations Ottawa 20/20 et selon les résultats souhaités déterminés par les 11 thèmes du Plan directeur de la Ville.

Rapport trimestriel sur le rendement présenté au Conseil

À partir de l’automne 2006, la Ville présentera au Conseil municipal un rapport trimestriel qui comprendra les paramètres et les renseignements de haut niveau portant sur le rendement de la Ville dans les principaux domaines de service. Ce rapport a pour objectif de présenter les principales mesures du profil transversal des directions qui offrent des services publics importants pour les conseillers. Au fil du temps, on s’attend à ce que le rapport change afin d’incorporer les secteurs d’intérêt changeants du Conseil municipal et d’ajouter plus de mesures de rendement. En bout de ligne, le rapport de rendement trimestriel donnera des renseignements sur environ 50 à 75 mesures de rendement pour plus de 15 directions différentes.

La Ville élabore actuellement une veille d’affaires et une application des communications de rapport qui prend appui sur les systèmes d’information actuels, tel que le SAP, afin de produire des renseignements sur le rendement en temps réel. Cette application permettra également aux directeurs de réagir plus rapidement aux problèmes qui surviennent et de relever les secteurs à améliorer.

L’élaboration de systèmes de mesure de rendement efficaces demande du temps : du temps pour la conception, du temps pour la mise en place et du temps pour le perfectionnement. Le cadre d’évaluation du rendement de la Ville d’Ottawa est à ses premiers pas et certaines parties sont toujours en voie d’élaboration et de perfectionnement. Lorsqu’il sera complété, ce cadre constituera un des principaux outils d’appui aux priorités établies par le Conseil municipal, en plus de favoriser la culture d’amélioration continue de la Ville en déterminant les secteurs où l es ressources devraient être investies et les activités améliorées.

Programmes prescrits par la province et à frais partagés

La relation entre les municipalités de l’Ontario et la province de l’Ontario a toujours comporté des programmes qui sont essentiellement sous l’autorité du gouvernement provincial mais qui sont offerts, administrés et partiellement financés à partir de l’assiette foncière municipale. Même si la province établit les normes de service et les politiques concernant la grande majorité des programmes, les municipalités bénéficient d’une marge de manœuvre limitée en ce qui a trait au niveau des services offerts ou au niveau de financement requis pour assurer la prestation des programmes.

Dans le cadre du processus de réorganisation des services locaux de 1998, les responsabilités en matière de financement touchant un nombre de secteurs de programme nouveaux et existants ont soit été ajoutées ou transférées aux municipalités ou encore, les accords existants de partage des frais ont été modifiés.

Les programmes touchés par le processus de réorganisation de 1998 comprennent les suivants :

- Services d’emploi et d’aide financière

- Logement social

- Services de garde d’enfants

- Soins de longue durée

- Services paramédicaux

- Services de santé publique

- Société d’évaluation foncière des municipalités (SEFM)

La fraction de ces programmes financée par les municipalités s’est accrue considérablement depuis 1998.

Accords provinciaux de partage des frais

Parce que la province établit les normes et les accords de partage des frais, le Conseil exerce un contrôle minime sur les programmes prescrits. Par conséquent, les programmes à frais partagés font hausser les impôts fonciers qu’acquittent les résidents d’Ottawa.

En 2001, les programmes prescrit par la province comptaient pour 565 $ du compte d’impôt foncier moyen. Aujourd’hui, si tous les programmes à frais partagés imposés par la province étaient financés au niveau provincial, le ménage résidentiel urbain moyen à Ottawa paierait 670 $ de moins en impôt foncier par année.

Très peu de programmes sont financés à 100 % par la province. Les accords de partage des frais conclus par Ottawa et la province, selon le service, sont indiqués dans le tableau suivant. Le tableau montre aussi les secteurs de programme qui comportent un déficit de financement (l’écart entre les recettes autorisées par la province, tel qu’il est énoncé dans les accords de partage des frais, et le montant prévu que la province verse à la Ville). Pour 2006, le déficit de financement prévu se chiffre à 16 millions de dollars.

À titre d’exemple, les frais des services paramédicaux ont été transférés à la Ville en 1998. L’accord de partage des frais prévoyait un partage selon la formule de 50:50 par la province et la Ville, mais seulement en fonction du niveau de service établi par la province. En 2005, le Conseil municipal d’Ottawa a augmenté de manière proactive la norme de service pour les délais de réponse des services paramédicaux, qui était supérieure au niveau de service fixé par la province. Par conséquent, les frais supplémentaires requis pour satisfaire la norme de service supérieure ne sont pas subventionnés au niveau de 50 %. Heureusement, dans le budget de 2006, la province a annoncé la somme supplémentaire de 300 millions de dollars qui serait accordée aux municipalités afin de rétablir le partage des frais selon la formule de 50:50 concernant les services paramédicaux au cours des trois prochains exercices14.

De plus, la province a haussé les fonds pour les dépenses de santé publique. Auparavant, la province finançait 50 % des dépenses de santé. Ce taux est passé à 65 % en 2006 et passera à 75 % en 2007. Ces fonds supplémentaires ont servi à réduire le coût net de la prestation des services de santé, à accroître les services existants et à satisfaire à la demande accrue services.

Services prescrits par la province

| Direction | Services | Accords de partage des frais imposés | Recettes provinciales imposées (milliers de dollars) | Recettes budgétaires 2006 (milliers de dollars) | Déficit de financement (milliers de dollars) |

|---|---|---|---|---|---|

| Services paramédicaux | Soins médicaux d’urgence aux patients | 50% | 22,416 | 18,579 | 3,837 |

| Services d’aiguillage médical d’urgence | 100% | 5,567 | 5,567 | - | |

| Logement | Services résidentiels et de soutien | 80% | 19,734 | 18,876 | 858 |

| Administration des programmes de logement | 0% | - | - | - | |

| Liste d’attente centralisée (registre) | 0% | - | - | - | |

| Programmes de logement – programme de supplément de loyer | 15% | 2,719 | 2,719 | - | |

| Logement public | 0% | - | - | - | |

| Construction de logements abordables | 45% | 160 | 160 | - | |

| Bureau du directeur | 0% | - | - | - | |

| Garde d’enfants | Subventions | 80% | 38,934 | 35,182 | 3,752 |

| Ontario au travail | 80% | 3,222 | 3,222 | - | |

| Subventions salariales, besoins spéciaux, éducation de la petite enfance | 80% | 14,091 | 14,091 | - | |

| Équité salariale | 83% | 2,320 | 2,320 | - | |

| Meilleur départ | 100% | 6,557 | 6,557 | - | |

| Administration | 50% | 1,544 | 1,544 | - | |

| Santé publique | Programmes imposés | 65% | 19,570 | 18,536 | 1,034 |

| Protection de la santé (SRAS, Ontario sans fumée, Bébés en santé, etc.) | 100% | 8,172 | 8,172 | - | |

| Virus du Nil occidental | 65% | 543 | 543 | (0) | |

| Sensibilisation à la santé publique et développement | 65% | 742 | 543 | 199 | |

| Traitements dentaires | 0% | - | - | - | |

| Programme d’immunisation | 100% | 356 | 356 | - | |

| Emploi et aide financière | Ontario au travail et aide financière | 80% | 111,638 | 111,638 | - |

| Programmes d’emploi | 80% | 14,100 | 14,100 | - | |

| Soutiens essentiels de santé et de services sociaux (SESSS) | 80% | 6,963 | 6,963 | - | |

| Programmes d’appui à domicile | 80% | 1,818 | 1,568 | 250 | |

| Prestation des programmes | 50% | 17,303 | 17,189 | 114 | |

| Programmes provinciaux financés par la Ville | 80% | - | - | - | |

| Soins de longue durée | Soins infirmiers et personnels | 100% | 24,777 | 17,692 | 7,085 |

| Programmes et services de soutien | Funded on a per diem basis | 2,080 | 1,793 | 287 | |

| Achat d’aliments | 100% | 1,386 | 1,386 | - | |

| Hébergement | 100% resident plus provincial minimum | 12,883 | 14,422 | (1,539) | |

| Intervention communautaire | 100% from the Province with user fee | 382 | 382 | - | |

| Total | 15,877 | ||||

L’Ontario finance les services sociaux au moyen des impôts fonciers

L’Ontario est la seule province canadienne à affecter plus de 3,5 milliards de dollars aux programmes sociaux primaires, notamment les services sociaux, le logement social et la santé publique, à partir du compte d’impôt foncier chaque année. Comme le montre le graphique ci-dessous, les dépenses municipales en Ontario, qui sont associées aux programmes prescrits par la province (déduction faite des subventions conditionnelles), sont considérablement supérieures à celles des autres provinces. Par conséquent, les dépenses municipales pour les programmes financés au moyen des impôts fonciers, tels que les services sociaux, le logement et la santé publique, sont de 282 $ supérieures par résident en Ontario par rapport à celles du reste du Canada.

Le facteur de coût le plus important est l’aide sociale, pour laquelle les municipalités de l’Ontario doivent percevoir 173 $ de plus en impôts par tête que les autres provinces du Canada15. Les autres provinces canadiennes ne financent tout simplement pas ces programmes sociaux à partir de l’assiette foncière, ce qui entraîne des coûts municipaux de beaucoup inférieurs et des impôts fonciers plus faibles. Les municipalités de l’Ontario soutiennent de longue date que les programmes de répartition du revenu, tels que l’aide sociale, ne devraient pas être financés avec les impôts fonciers – impôts régressifs qui ne correspondent pas au niveau de revenu d’un propriétaire foncier. Plutôt, ces programmes devraient être liés et financés de manière plus convenable au moyen de l’impôt sur le revenu provincial.

Dépenses municipales (déduction faite des subventions conditionnelles) relatives aux services imposés par la province, par tête

Les dépenses d’Ottawa comparativement à celles d’autres villes de l’Ontario

Parce que l’Ontario est la seule province qui finance une importante partie des frais pour ces services à partir du compte d’impôt foncier, les comparaisons entre l’impôt foncier en Ontario et dans les autres provinces ne sont pas valables.